Купив автомобиль в кредит в автосалоне Мэйджор Авто или Авто Сити, обнаружили в документах несколько страховых полисов, оформленных через ООО «М-Брокер»: КАСКО, GAP, страхование жизни. Сколько их всего и сколько стоит каждая – с ходу не разобраться.

А рядом лежит дополнительное соглашение о скидке, в котором написано: откажетесь от страховок – скидку придётся доплатить. Кто-то замечает лишние суммы в кредите, кто-то разбирает документы уже дома, а кому-то из салона успели позвонить и напомнить про эту скидку.

И сразу возникает вопрос: можно ли вернуть деньги за страховки М-Брокер, не потеряв скидку автосалона? Давайте разбираться.

Уже решили вернуть деньги и нужна только инструкция? Перейти к пошаговой инструкции →

Кто такой ООО «М-Брокер» и какие страховки оформляют через него

Первое, что важно понять: ООО «М-Брокер» (ИНН: 5024178232) – это не страховая компания. Это агент, посредник между покупателем автомобиля и страховщиком. Автосалон заключает с М-Брокер агентский договор и за каждого приведённого клиента получает агентское вознаграждение. Сами страховки при этом оформляются в страховой компании – по нашей практике чаще всего это ООО СК «Инсайт».

Понимание этой схемы – не формальность. От того, кто в вашем случае страховщик, а кто агент, зависит, куда именно подавать заявление на возврат денег. И это первая сложность, с которой сталкивается человек.

Почему в этих страховках так сложно разобраться

Через М-Брокер, как правило, оформляют не один полис, а сразу несколько. В документах наших клиентов встречаются:

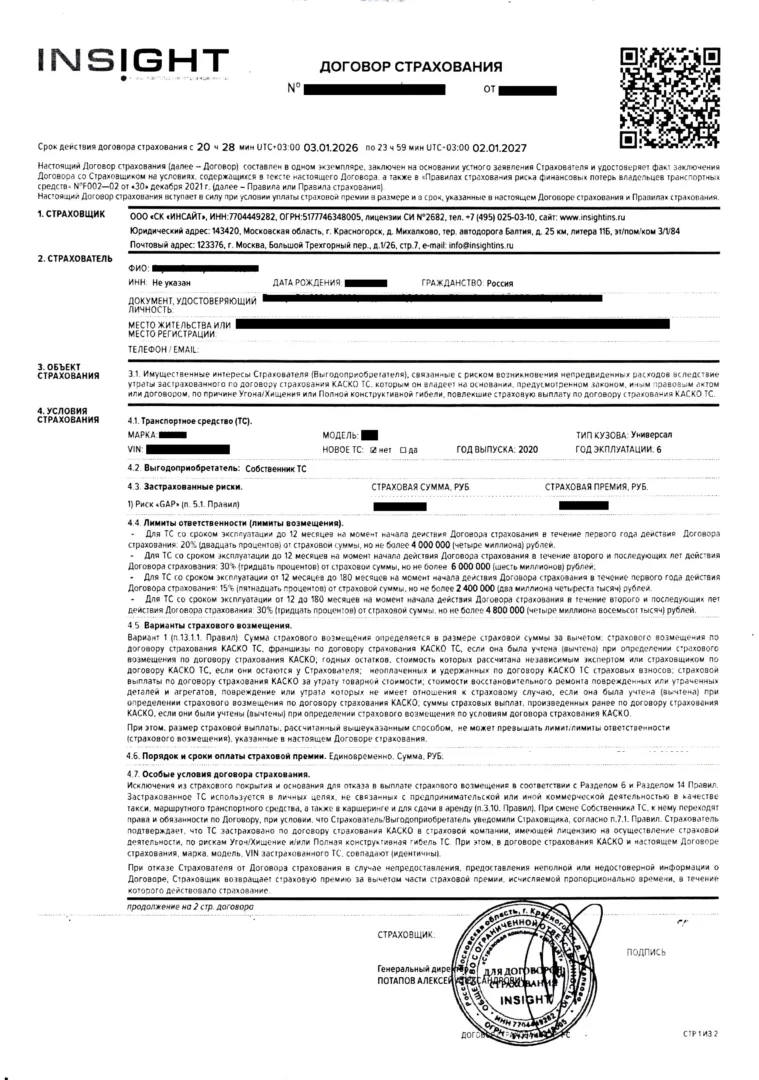

- КАСКО – страхование автомобиля от повреждений и угона;

- GAP – страхование сохранения стоимости автомобиля при полной гибели или угоне;

- страхование жизни и здоровья заёмщика – от несчастных случаев, инвалидности, смерти.

У каждого полиса своя цена, свои условия и, что важнее всего, свой порядок расторжения. По одним полисам заявление подаётся напрямую страховщику, по другим условия предписывают обращаться к агенту, а по третьим об этом вообще не сказано ни слова. В итоге человек, у которого на руках пачка документов от банка, салона, страховщика и агента, попросту не может понять: сколько всего страховок ему оформили, сколько стоит каждая и куда писать заявление, чтобы вернуть деньги.

Именно в этой путанице чаще всего и теряются деньги – не потому, что вернуть нельзя, а потому что непонятно, с чего начать.

| Кто такой М-Брокер | ООО «М-Брокер» – страховой агент (посредник), а не страховщик |

| Кто страховщик | Страховая компания, указанная в полисе. По нашей практике чаще всего – ООО СК «Инсайт» |

| В каких салонах встречается | Мэйджор Авто Комплекс, Авто Сити |

| Какие полисы оформляют | КАСКО, GAP, страхование жизни и здоровья заёмщика – обычно несколько сразу |

| Стоимость | От 20 000 до 200 000 рублей за полис. Чаще – несколько полисов по 20 000–70 000 рублей |

| Скидка на автомобиль | Есть практически всегда: оформляется дополнительным соглашением к договору купли-продажи |

Считаем реальную стоимость страховок, оформленных через М-Брокер

Стоимость полисов включается в тело автокредита – а значит, на неё, как и на всю сумму кредита, начисляются проценты весь срок. И вот тут скрытая цена становится ощутимой.

Разброс по суммам большой: один полис может стоить и 20 000, и 200 000 рублей. Но чаще оформляют несколько полисов по 20 000–70 000 рублей каждый – и в сумме это выходит в 150 000 рублей и больше.

Возьмём эти 150 000 рублей. При ставке 20–23% годовых на 5 лет переплата только по процентам составит от 88 000 до 104 000 рублей. То есть страховки, оформленные за 150 000, в реальности обойдутся в 240 000–250 000 рублей за пять лет. Если сумма полисов ближе к 220 000, итоговая цифра с процентами доходит до 350 000–370 000 рублей.

Именно поэтому реальная стоимость страховок – это не та сумма, что указана в полисах, а она же плюс проценты по кредиту за весь срок. И оценивать выгоду от возврата стоит с учётом этой полной цифры.

Обязательны ли эти страховки на самом деле

Здесь важно сказать прямо: страхование – это реальная услуга, а не пустая бумага. КАСКО действительно защищает автомобиль, страхование жизни действительно может выручить семью. Нужен полис или нет – каждый решает сам.

Но решать это стоит осознанно, а не в конце долгого дня в салоне, подписывая бумаги пачкой. Стоит открыть общие условия страхования и прочитать их внимательно: в каких случаях выплата не производится, какие есть франшизы, ограничения по территории, требования к хранению автомобиля, сроки уведомления страховщика. Подводных камней там обычно немало, и после прочтения ценность полиса нередко выглядит иначе.

И ещё одно – просто к сведению. Если полис действительно нужен, его не обязательно покупать в салоне: на страховых агрегаторах вроде Сравни.ру и подобных те же риски у тех же компаний часто страхуются заметно дешевле. Это не призыв отказываться – просто ориентир для сравнения цены.

Что будет со скидкой автосалона, если отказаться от страховок М-Брокер

Это главный вопрос, который останавливает большинство. Разберём его подробно, потому что схема здесь необычная.

Как устроено дополнительное соглашение о скидке

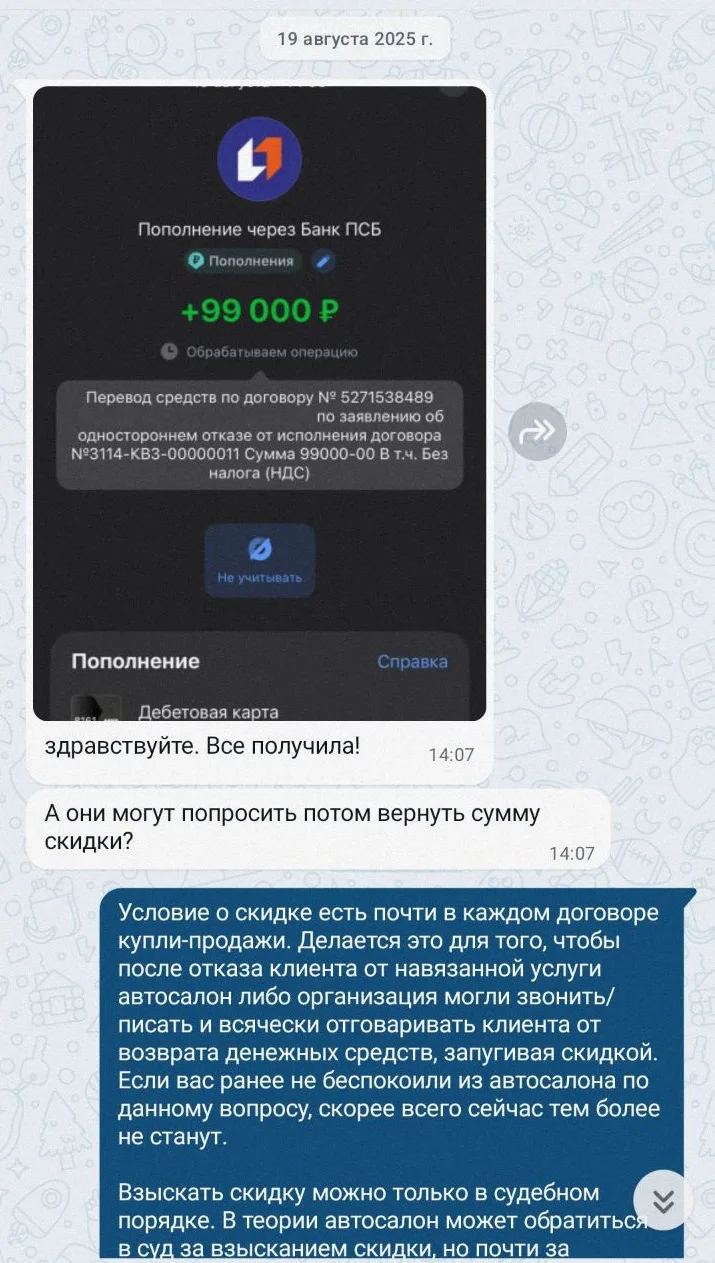

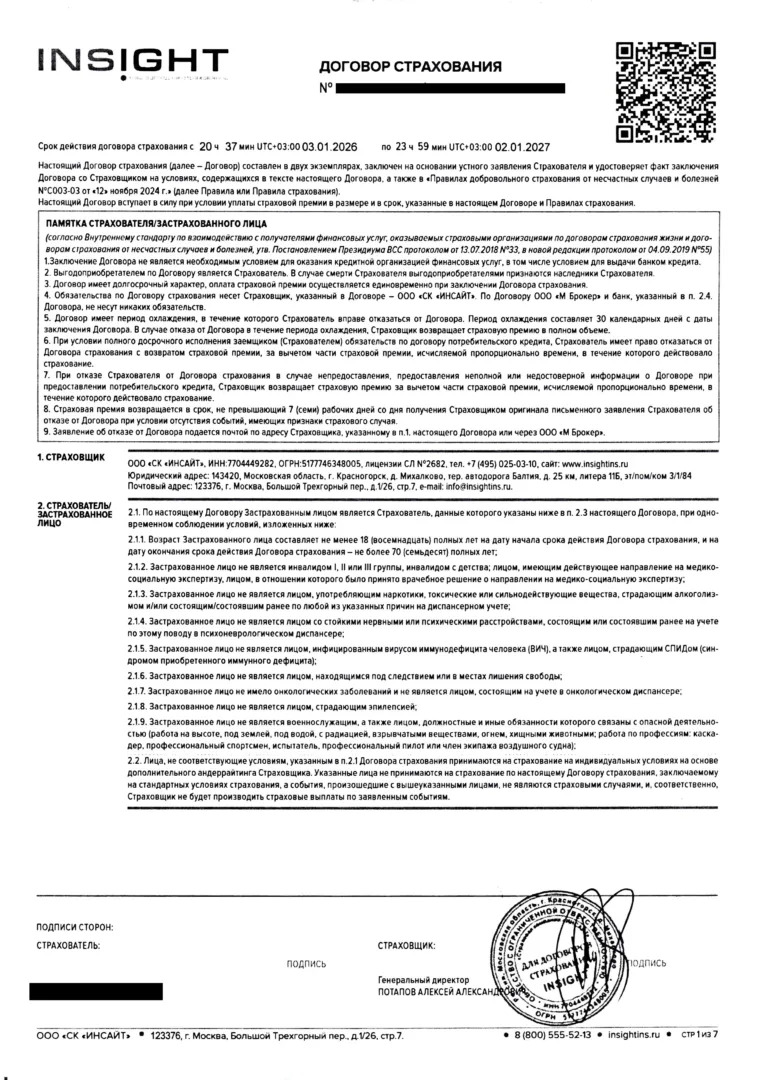

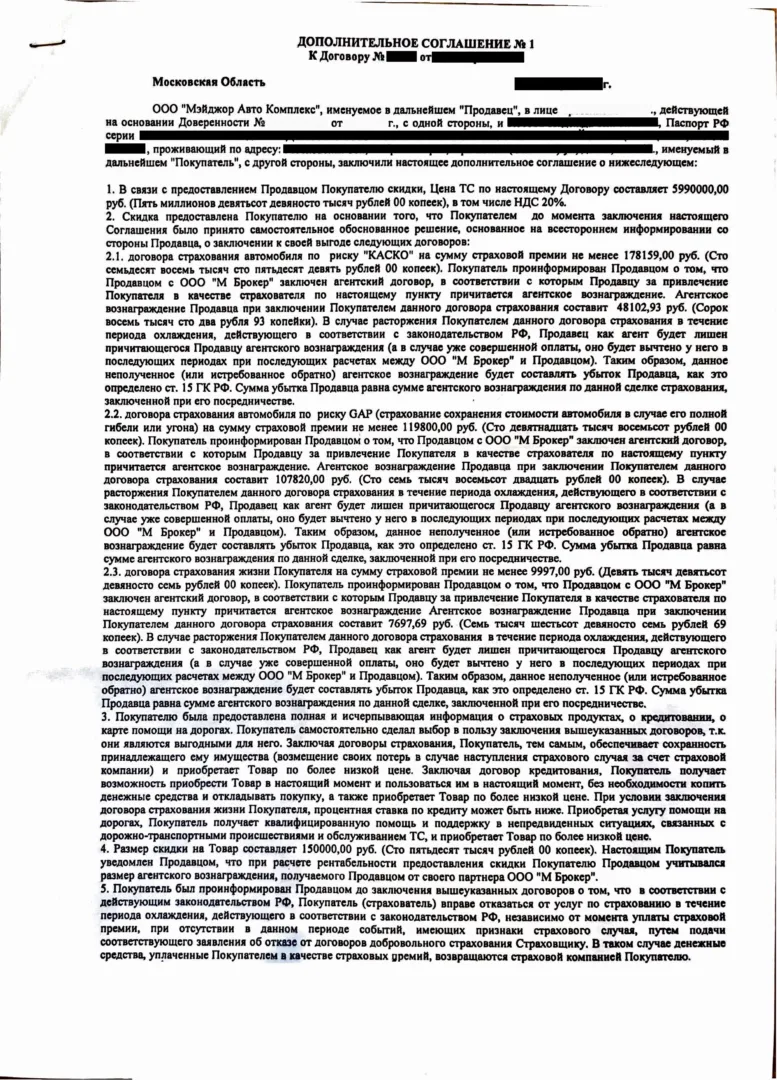

Скидка на автомобиль оформляется отдельным дополнительным соглашением к договору купли-продажи. В нём прописано: цена указана со скидкой, а предоставлена скидка при условии, что покупатель заключил договоры страхования – КАСКО, GAP, страхование жизни – на суммы не менее оговорённых. Если от любого из них отказаться, скидка аннулируется, и разницу нужно доплатить в течение пяти рабочих дней.

В документах наших клиентов размер такой скидки составлял 95 000 рублей в Авто Сити и 150 000 рублей в Мэйджор Авто Комплекс.

Скидка равна агентскому вознаграждению – и почему это важно

Дальше – самое интересное. В соглашении салон прямо объясняет, почему он требует вернуть скидку: за привлечение покупателя как страхователя салон получает от ООО «М-Брокер» агентское вознаграждение. Если покупатель расторгает страховку, салон этого вознаграждения лишается – и это, по логике соглашения, становится его убытком по ст. 15 ГК РФ. Размер скидки при этом фактически привязан к размеру агентского вознаграждения: в допсоглашении Мэйджор Авто указано, что при расчёте рентабельности скидки продавец учитывал размер вознаграждения от партнёра.

В одном из соглашений эти суммы расписаны прямо: агентское вознаграждение продавца составляет 48 102,93 рубля за КАСКО, 107 820 рублей за GAP и 7 697,69 рубля за страхование жизни. Скидка при этом – 150 000 рублей.

То есть салон, по сути, не дарит покупателю скидку из своей прибыли, а делится частью того, что зарабатывает на его же страховках. И требует эти деньги обратно, если поток вознаграждения прекращается.

Почему требование вернуть скидку не работает

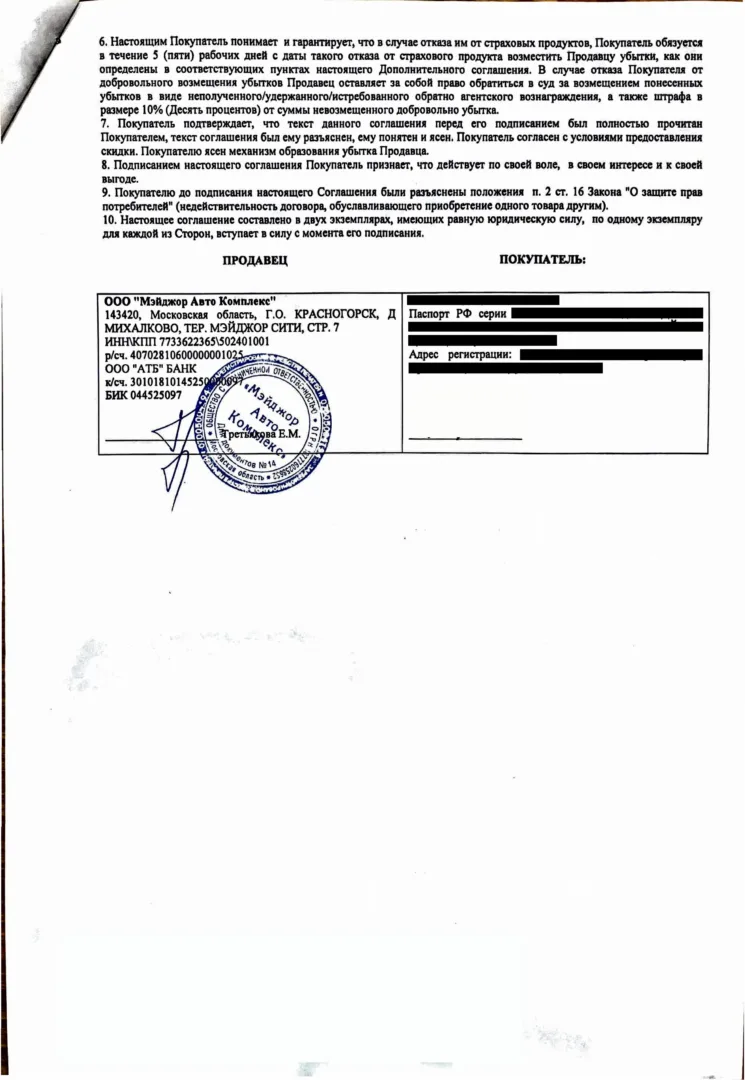

Подпись под соглашением даёт автосалону лишь право обратиться в суд, а не забрать скидку автоматически. И только если суд встанет на сторону салона, скидку придётся вернуть.

Суды, как правило, не удовлетворяют требования о возврате скидки. Причина в природе самой скидки: если цена автомобиля была искусственно завышена, а скидка лишь возвращала её к рыночному уровню, никакой реальной скидки не существовало. Требование вернуть такую скидку – незаконно, и суды это подтверждают.

После 03.04.2023 г., когда Конституционный суд РФ вынес Постановление № 14-П, суды стали последовательно отказывать во взыскании скидок с потребителей, отказавшихся от услуг, необходимых для сохранения «выгоды».

Конституционный суд РФ также установил: если продавец манипулировал информацией о конечной цене или создавал лишь видимость выбора: «купи со скидкой, но возьми допы» против «купи без скидки по цене выше рыночной» – суд вправе отказать в защите права продавца на взыскание скидки и расторгнуть договор на основании ст. 428 ГК РФ (Постановление КС РФ от 03.04.2023 № 14-П).

Не спасает и ссылка на «убыток» в виде неполученного агентского вознаграждения: реализация потребителем своего законного права на отказ от услуги не может быть основанием для возложения на него ответственности за упущенную выгоду продавца. Право отказаться от страховки в период охлаждения прямо закреплено законом – и, что показательно, сам же салон в соглашении об этом праве покупателя и уведомляет.

Что происходит на практике

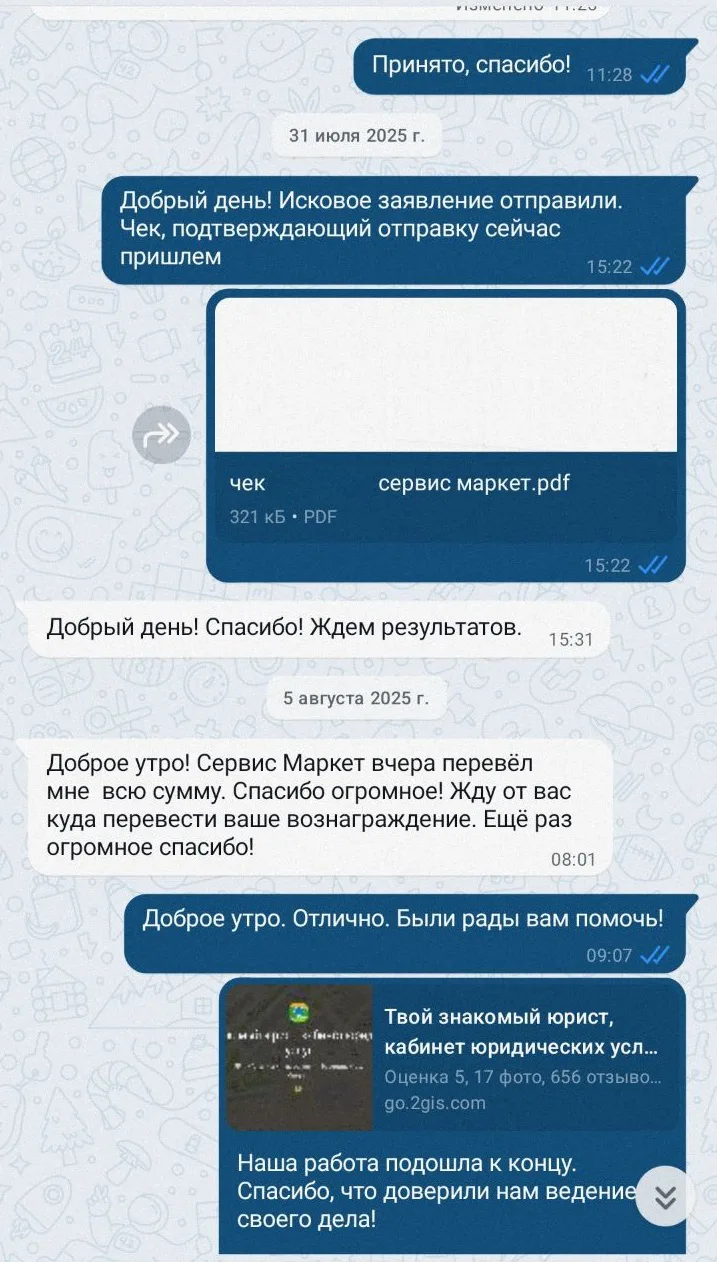

После подачи заявления на возврат из автосалона может поступить звонок: напомнят про скидку, сообщат, что её придётся доплатить, и предложат отозвать заявление. По сути, это способ напугать и остановить человека на полпути. Ничего объяснять по телефону не нужно, и отзывать заявление не нужно.

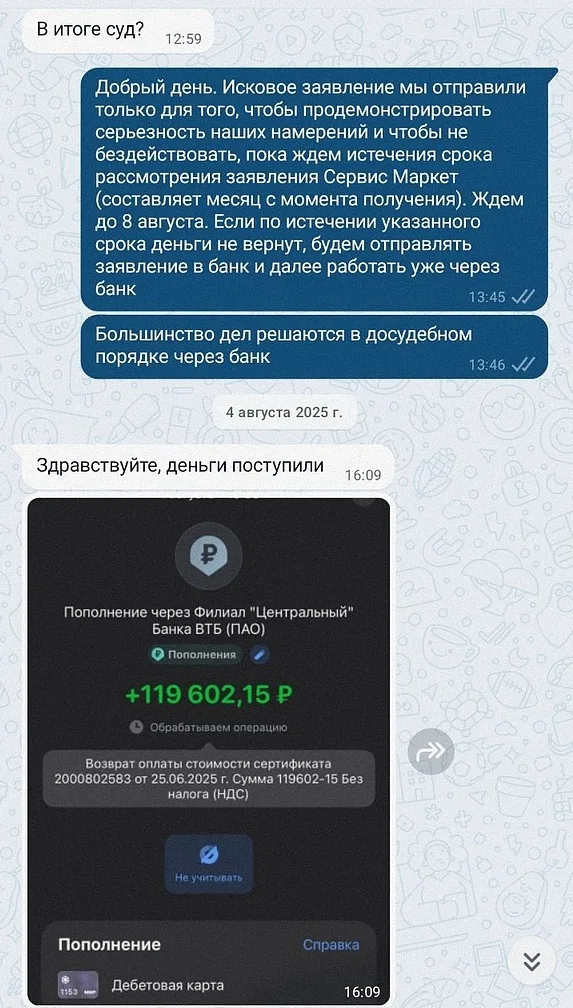

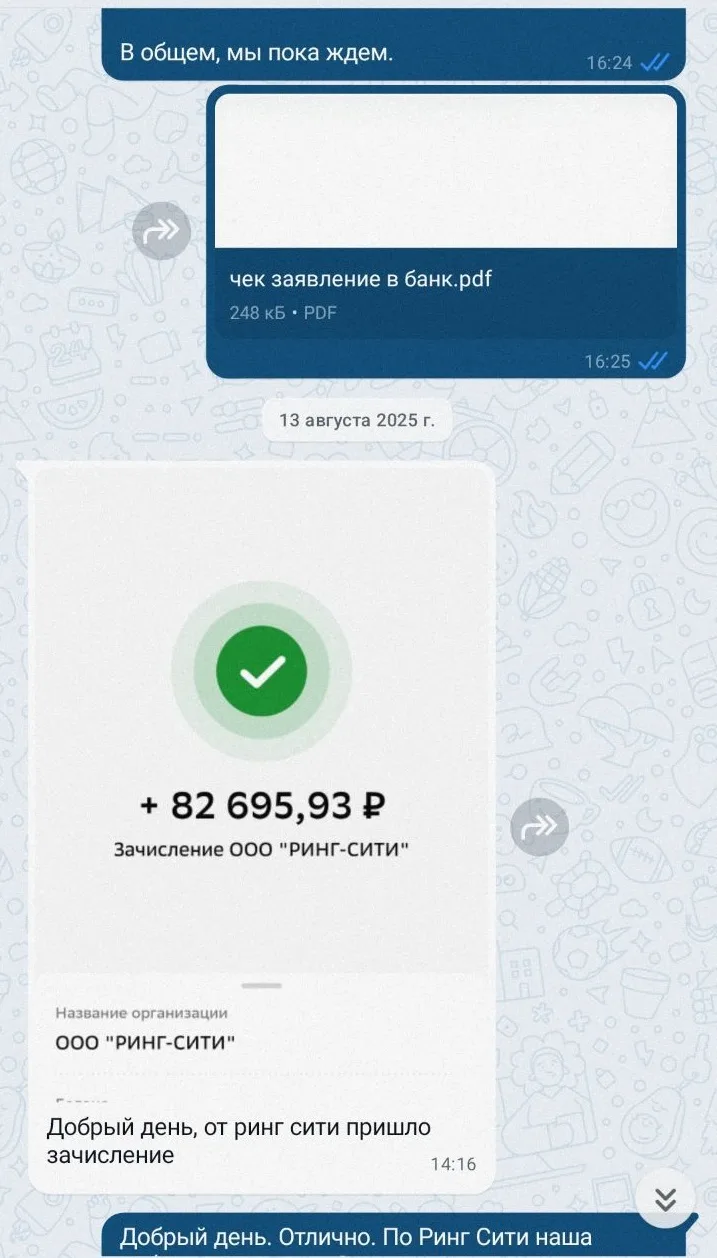

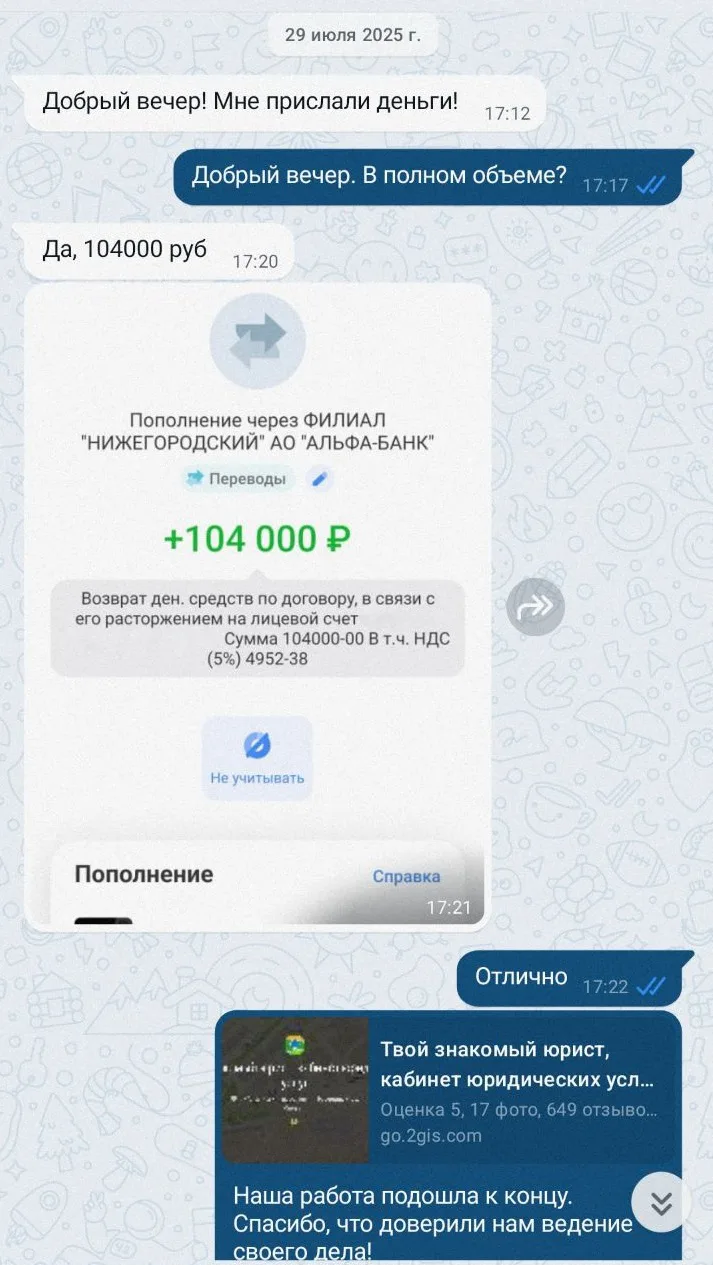

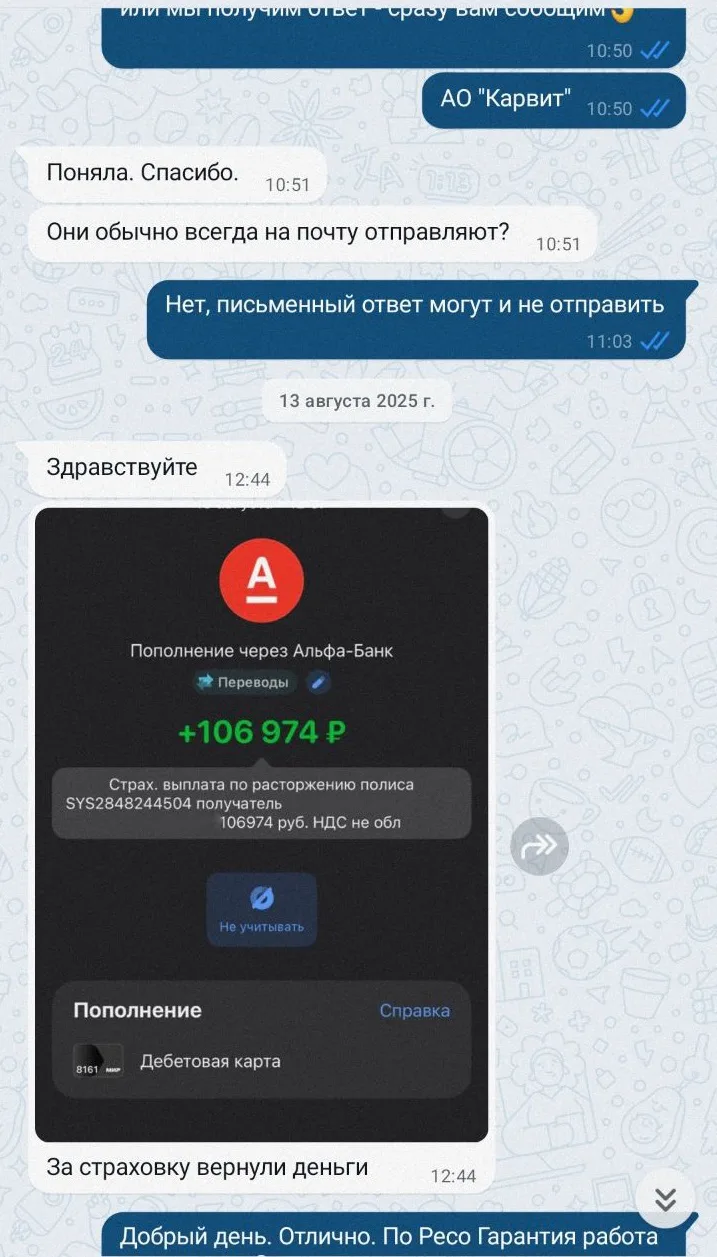

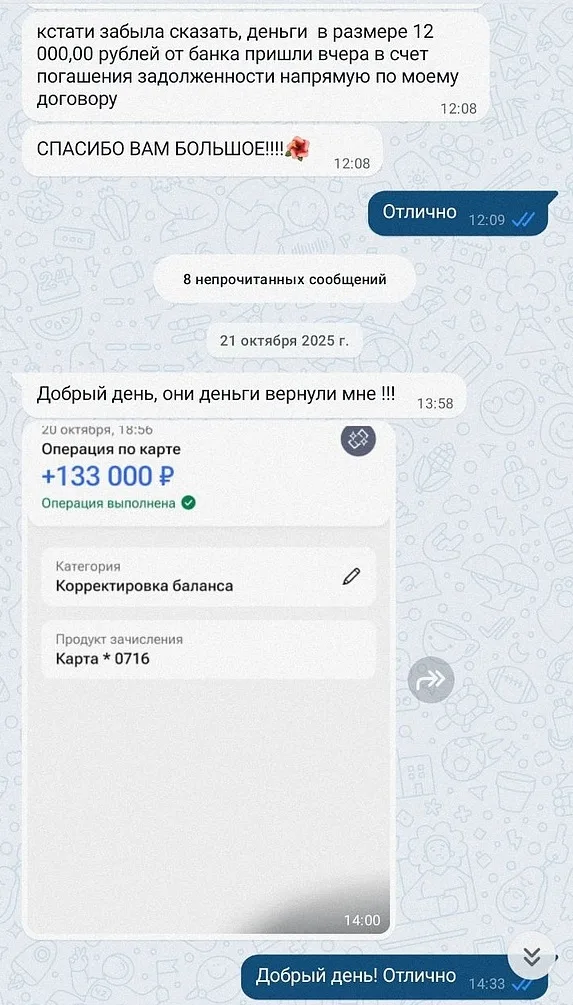

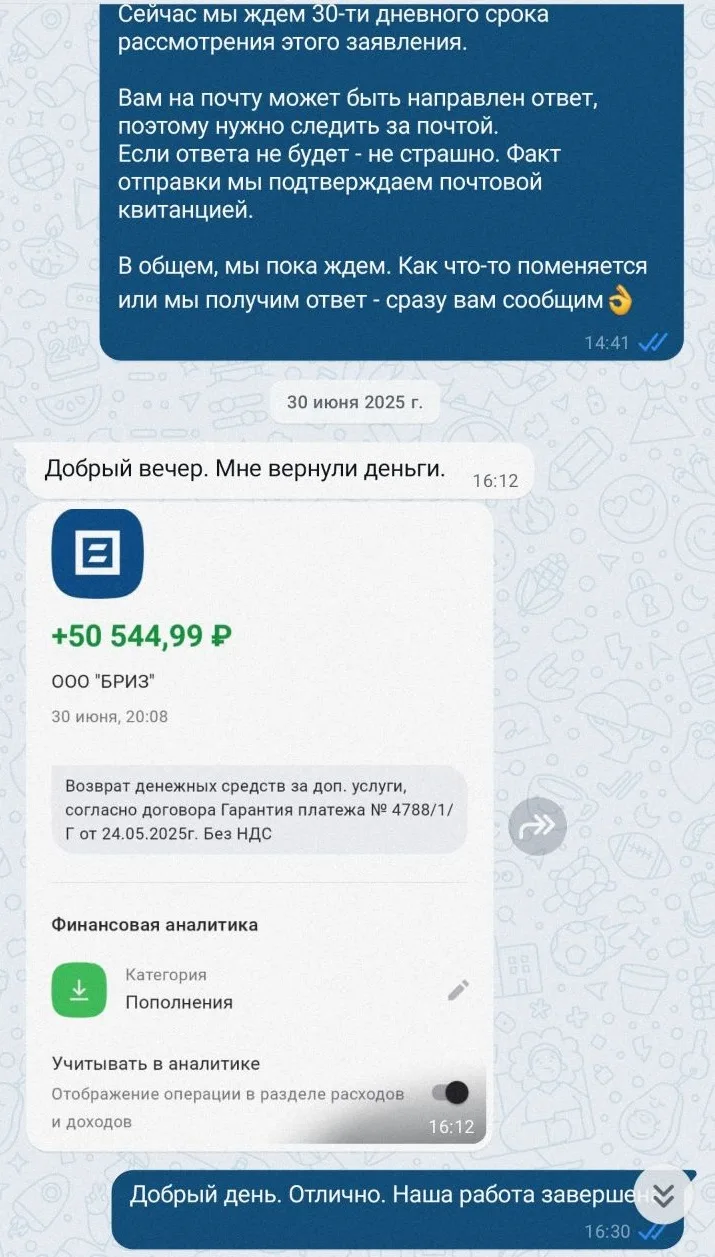

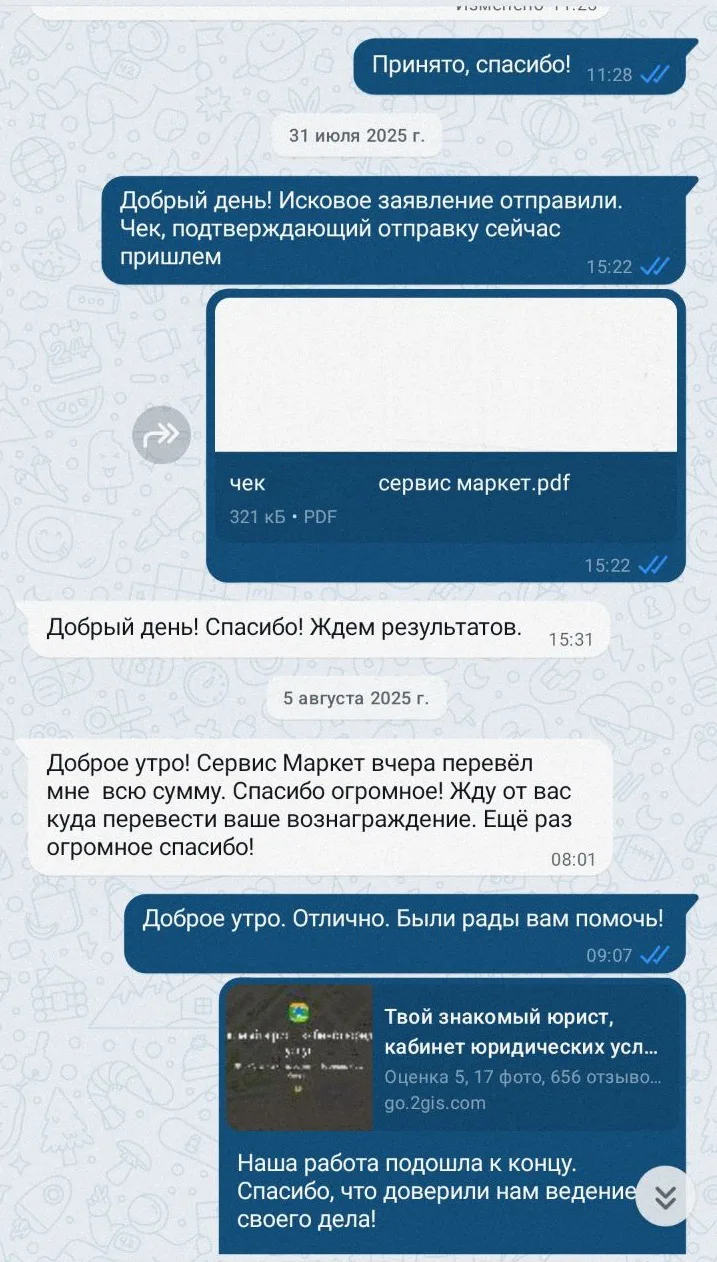

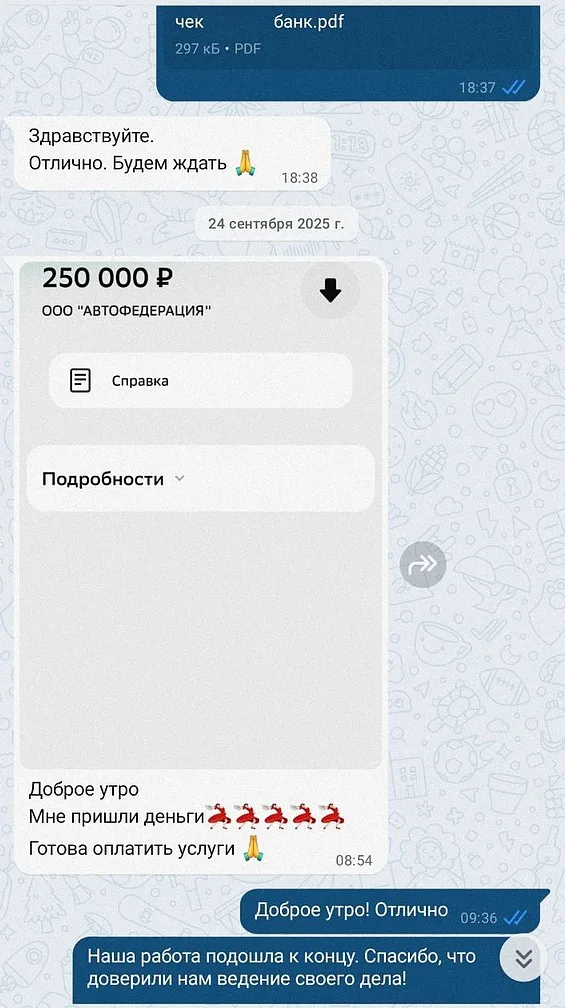

Мы много раз возвращали клиентам деньги за услуги, которые были основанием скидки. Ни одного дела по скидке мы не проиграли.

Если сложить всё вместе: страховки обходятся с учётом процентов в полтора-два раза дороже своей цены, разобраться в них самостоятельно сложно, а скидка, которой пугает салон, на практике за собой реальных потерь не тянет. Поэтому решение отказаться от лишних полисов и вернуть деньги в большинстве случаев оказывается в пользу покупателя.

А ещё – три реальных дела, где автосалон требовал вернуть скидку и проиграл:

и скажем, можно ли вернуть деньги,

Дальше разберём, как вернуть деньги на практике.

Можно ли вернуть деньги за страховки М-Брокер, если период охлаждения прошёл

Да, можно, но основание для возврата будет уже другим, и здесь важно понимать разницу. Если период охлаждения не истёк, деньги возвращаются просто по заявлению: закон даёт это право безусловно, объяснять причины не нужно. Когда период охлаждения прошёл, так же просто вернуть деньги уже не получится.

Закон устанавливает не только право отказаться от страховок и услуг, но и порядок, в котором дополнительные услуги вообще могут быть предложены заёмщику. При оформлении потребительского кредита согласие на дополнительную услугу оформляется отдельным заявлением, где эта услуга указана, а у человека должна быть реальная возможность отказаться – то есть проставить отметку или не проставить её (ст. 7 № 353-ФЗ, ст. 16 Закона о защите прав потребителей).

На практике в автосалонах этот порядок соблюдается далеко не всегда. Заявление о согласии могут не оформить вовсе, могут не выдать на руки, могут заполнить за клиента с уже проставленными галочками, а сами полисы – просто вложить в общую стопку документов на подпись. Человек в этот момент не выбирает – он подписывает.

Если необходимых документов нет или порядок был нарушен, есть основание считать такую страховку навязанной. А это уже совсем другая правовая ситуация: речь идёт не о запоздалом отказе от услуги, а о том, что услуга была навязана в нарушение закона. Требовать возврата денег в этом случае можно в пределах общего срока исковой давности – трёх лет.

Что это значит на практике

Даже если с момента покупки прошёл год или два, ставить крест на деньгах рано. Сначала стоит поднять документы и посмотреть, что именно вам оформляли и оформляли ли вообще: есть ли заявление о согласии на дополнительные услуги, стоят ли в нём ваши отметки, выдавали ли вам его на руки, соответствует ли перечень услуг тому, что реально списали по кредиту.

Разобраться в этом самостоятельно сложнее, чем в обычном отказе в период охлаждения: нужно поднять кредитное досье, сопоставить его с документами салона и полисами и оценить, какие нарушения дают основание для возврата. Но и суммы здесь, как правило, больше – потому что речь идёт обо всей стоимости страховок, а не о её остатке.

Если период охлаждения давно прошёл – пришлите документы, посмотрим, что можно сделать в вашем случае. Разбор бесплатный.

Ответьте на несколько вопросов — бесплатно

разберём вашу ситуацию, оценим риски

и рассчитаем стоимость наших услуг

Что делать, если деньги за страховки ООО М-Брокер не вернули

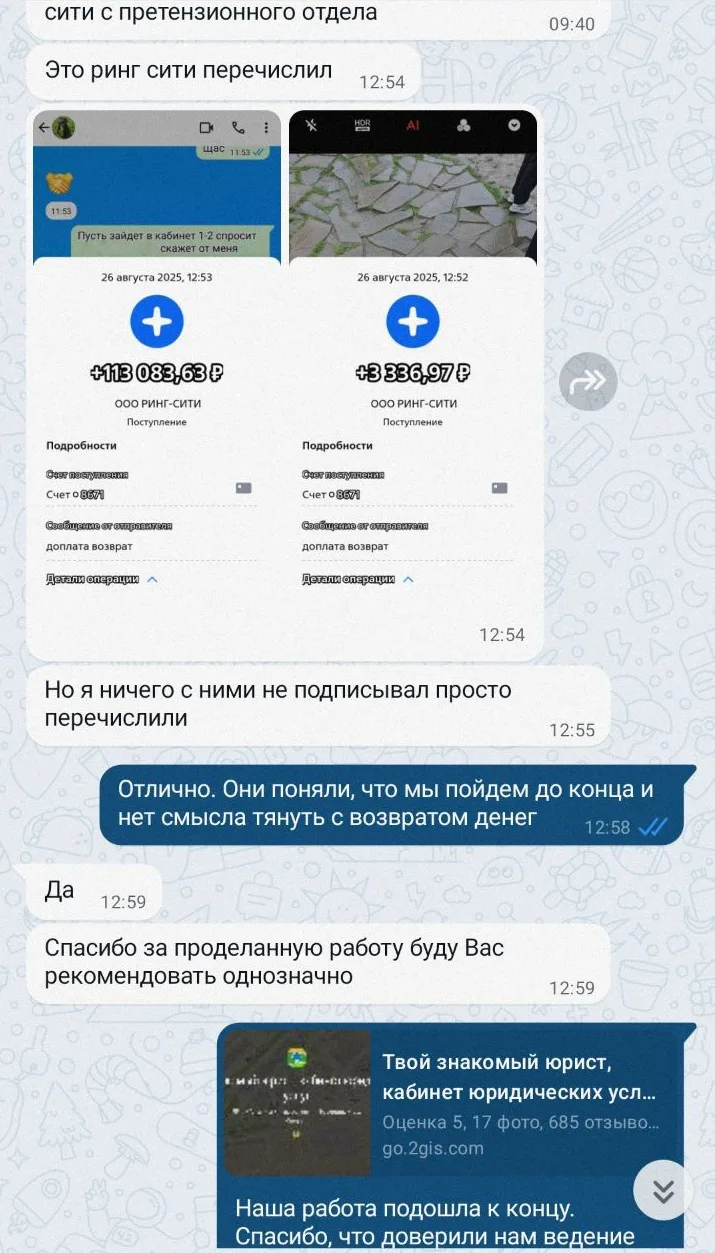

Если страховщик не вернул деньги или вернул не всю сумму, можно требовать возврат дальше. Есть несколько путей.

Направить претензию, а затем обратиться к финансовому уполномоченному

Если требование предъявляется к финансовой организации – а страховая компания, состоящая в реестре Банка России, таковой является – сразу в суд обратиться не получится. Сначала нужно направить претензию: указать, почему деньги подлежат возврату, и потребовать их выплаты. Срок рассмотрения претензии – 30 дней.

Если и по претензии деньги не вернули, следующий шаг – обращение к финансовому уполномоченному. Рассмотрение бесплатное, решение обязательно для страховщика. Если страховая премия была оплачена за счёт кредита, требование строится на п. 2.7–2.8 ст. 7 № 353-ФЗ: при обращении в течение 30 дней деньги подлежат возврату в полном объёме, и именно отказ страховщика в этой ситуации и обжалуется.

Проверить, состоит ли организация в реестре финансовых, можно на сайте Банка России или на сайте финансового уполномоченного. Если организация в реестре не состоит, досудебный порядок считается соблюдённым и можно сразу подавать иск в суд.

Обратиться за возвратом денег к банку

Если страховщик отказал в возврате, требование можно предъявить банку, выдавшему кредит, на основании п. 2.10 ст. 7 № 353-ФЗ. Этот путь доступен, если заявление о расторжении подано в течение 30 дней с момента оформления кредита, а с момента истечения срока его рассмотрения прошло не менее 30 и не более 180 дней. Порядок обращения к банку – со своими формами заявлений и сроками – мы подробно разобрали в отдельной статье о возврате денег с банка.

Подать в суд

Исковое заявление подаётся в суд по месту жительства, госпошлина по делам о защите прав потребителей не уплачивается. Помимо страховой премии, в иске можно взыскать проценты по ст. 395 ГК РФ, компенсацию морального вреда и штраф 50% от присуждённой суммы за отказ вернуть деньги добровольно.

Если автосалон обратился в суд за скидкой

Такое возможно, и пугаться этого не стоит. Позиция салона строится на том, что покупатель нарушил условия соглашения и лишил его агентского вознаграждения. Возражения строятся на природе мнимой скидки (Постановление КС РФ от 03.04.2023 № 14-П) и на том, что реализация законного права потребителя на отказ от услуги не может влечь для него ответственности. В таком деле важно правильно выстроить позицию с самого начала – и в этом мы берём защиту клиента на себя полностью.

Подпись не делает условия договора законными

Ссылка на то, что клиент подписал соглашение и согласился с его условиями, несостоятельна. Свобода договора не является абсолютной – условия, ущемляющие права потребителя, признаются недопустимыми и ничтожными по умолчанию (ст. 16 Закона о защите прав потребителей).

Готовы взять дело под свою ответственность. Работаем дистанционно, оплата после результата.

Судебная практика по возврату денег за страховки и скидке автосалона

Судебная практика по возврату страховых премий и по спорам о скидке складывается в пользу потребителей – право на отказ от услуги закреплено законом, а взыскание мнимой скидки суды признают недопустимым. Тем не менее отказные решения существуют, и это стоит понимать заранее.

Компании могут проигрывать подавляющее большинство дел, но из тысячи проигранных находить два-три выигранных – и именно эти решения прикладывать к возражению в суде как «подтверждение правоты». Судья, впервые столкнувшийся с такой конструкцией, может счесть эти решения убедительными – не потому что закон на стороне компании, а из-за человеческого фактора: судья ещё не разобрался в сути спора и выбрал путь наименьшего сопротивления.

Это не повод отказываться от своих прав. Это повод правильно выстраивать позицию с самого начала – и не останавливаться на первом отказном решении, если оно всё же было вынесено.

Полезные материалы по теме

По автосалонам и скидкам:

- Вправе ли автосалон аннулировать скидку – когда скидка мнимая и как это доказать

Если исполнитель отказал – как действовать дальше:

- Как отказаться от кредитной страховки и вернуть деньги – подробный разбор: полис или коллективное страхование, куда писать и на что ссылаться

- Как вернуть деньги с банка, когда исполнитель услуги отказал – порядок возврата денег за услугу или страховку с банка

Если дело дошло до суда:

- Как подготовить иск в суд для возврата денег

- Как происходит возврат денег через суд

- Как получить исполнительный лист

Подробнее о нас, наших результатах и отзывы клиентов

«Знакомый юрист»

– а не просто оказываем услуги

Помогаем вернуть деньги за навязанные услуги по автокредиту – без предоплаты, с гарантией в договоре и по всей России

Люди, которые берут ваше дело на себя

Хусаенов Айрат

Руководитель компании

Сальников Олег

Управляющий партнер

Гараева Айгуль

Ведущий юрист

Кургузова Дарья

Юрист

Шовкопляс Владислав

Юрист

Хаматгалеева Аделя

Менеджер по работе с клиентами

Малов Станислав

Менеджер по работе с клиентами

Толпегин Александр

Юрист по всей стране

ведение своего дела

Помогаем вернуть деньги