В этой статье мы разберем возврат денег с банка, когда исполнитель дополнительной услуги оказал в возврате денег.

В своих статьях про возврат денег за навязанные при покупке автомобиля услуги мы пишем про возврат денег напрямую с исполнителя навязанной услуги.

В этой же статье мы разберем порядок возврата денег за дополнительные услуги с банка, когда исполнитель этих услуг отказался возвращать деньги по заявлению клиента.

Право требовать возврата денег с банка предусмотрено п. 2.10 ст. 7 ФЗ «О потребительском кредите (займе)». Согласно этой норме, если по заявлению о возврате денег исполнитель дополнительной услуги отказывается возвращать деньги, потребитель вправе предъявлять свои требования о возврате денег к банку, выдавшему потребительский кредит.

Но поскольку требование будет предъявляться к финансовой организации (а таковой является банк), нужно действовать согласно Федеральному Закону N123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг».

Ниже разберем все подробно. Для лучшего понимания материла, мы разделили статью на разделы. Можете сразу перейти к интересующему разделу.

Возврат денег с банка, а не с исполнителя дополнительной услуги — главное преимущество

Работа по возврату денег с ООО «СОЛО» и ООО «Д.С. Дистрибьютор» показала, что какие бы обороты не были у компании, проиграв много судов и набрав долги, компании могут начать предпринимать шаги по выводу своих активов. В таком случае вероятность возврата денег в рамках типового исполнительного производства приближается к нулю.

Связано это с тем, что:

- у исполнителя нет имущества, на которое пристав может обратить взыскание;

- пристав не обладает инициативностью и не будет самостоятельно оспаривать сделки должника по выводу активов;

- даже если что-то из имущества найдется, это не покроет даже небольшую часть долгов, учитывая количество обманутых потребителей;

- учредители не несут ответственность за обязательства юридических лиц (ст. 56 ГК РФ).

В связи с этим бенефициарным владельцам выгоднее открывать новое юридическое лицо и продолжать навязывать услуги другой организации.

С банком же такая ситуация невозможна, так как банк не может просто «уйти в закат» в силу ГК «АСВ» и ЦБ РФ.

Из этого ясно, что главным преимуществом предъявления требований вернуть деньги к банку заключается в платежеспособности последнего по сравнению с исполнителем услуги.

К сожалению, предъявлять требования к банку не всегда возможно. Разберем ниже, в каких случаях можно взыскать деньги за навязанные услуги с банка.

Ответьте на несколько вопросов — бесплатно

разберём вашу ситуацию, оценим риски

и рассчитаем стоимость наших услуг

В каких случаях можно взыскать деньги за дополнительные услуги с банка

Предъявить требования о возврате денег за дополнительную услугу к банку можно в случае, если все нижеперечисленные пукнты совпадают:

- Был оформлен потребительский кредит (не имеет значения, целевой или нет);

- Дополнительная услуга была оплачена за счет кредитных средств;

- Заявление о расторжении дополнительной услуги было подано в течение 30 дней с момента оформления кредита (пп.3 п. 2.7 ст. 7 N 353-ФЗ «О потребительском кредите (займе)»);

- Исполнитель дополнительной услуги отказал в возврате денег и/или вы не согласны с размером возвращаемой суммы, и с момента получения заявления о расторжении прошло более 30 дней (п. 2.10 ст. 7 N 353-ФЗ «О потребительском кредите (займе)»);

- До момента обращения в банк прошло больше 30 и меньше 180 дней с момента подачи заявления о расторжении дополнительной услуги (п. 2.10 ст. 7 N 353-ФЗ «О потребительском кредите (займе)»).

Перейти к бесплатному конструктору заявления

Если все условия совпадают, значит можно идти дальше и готовить первое обращение к банку.

Возврат денег с банка путем подачи заявления об исполнении обязательства

Порядок и форма обращения в банк для возврата денег установлены в Федеральном Законе N123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг», а именно в статьях 15, 16 и 17.

Так, первое обращение в банк подается после 30 дневного срока рассмотрения заявления о расторжении, и, согласно ч. 1.1 ст. 16 Федеральном Законе N123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг», это заявление должно быть предъявлено в форме заявления об исполнении обязательства.

В заявлении об исполнении обязательства необходимо указать:

- сведения о банке, выдавшем кредит,

- сведения о кредитном договоре,

- сведения о дополнительной услуге,

- сведения о дате подаче заявлений о расторжении,

- сведения о результатах рассмотрения исполнителем услуги этого заявления,

и просить обеспечить возврат денег согласно п. 2.10 ст. 7 N 353-ФЗ «О потребительском кредите (займе)».

К заявлению нужно приложить документы, подтверждающие направление заявления о расторжении (почтовая квитанция об отправке с РПО-кодом для отслеживания) и результаты его рассмотрения (если имеются, например, ответ или квитанция о частичном возврате).

Срок рассмотрения банком этого заявления составляет 7 рабочих дней.

Однако, из-за того, что мера ответственности за задержку рассмотрения заявлений законом не установлена, лучше ожидать получение ответа в течение 30 дней.

Банк на заявление может ответить разными способами:

- В мобильном приложении Банка;

- СМС-сообщением;

- Посредством телефонного звонка;

- Прислать ответ письмом через Почту России.

На практике в большинстве случаев банк отвечает отказом в удовлетворении требований и сообщает, что не является стороной договора и рекомендует обратиться в компанию, чьи услуги были навязаны. Это стандартная отписка банка. Переживать не стоит.

В случае отсутствия ответа действуем дальше по истечении 30-дневного срока, который отсчитывается после получения банком ранее направленного заявления.

Обращение в банк с заявлением восстановлении нарушенного права для возврата денег за дополнительную услугу

После получения ответа банка на первое обращение (заявление об исполнении обязательства) или отсутствия ответа по истечении 30 дней, необходимо направить в банк второе обращение.

Согласно п. 1 ст. 16 N123-ФЗ «Об уполномоченном по правам потребителей финансовых услуг», второе обращение должно быть предъявлено в форме заявления о восстановлении нарушенного права.

В заявлении о восстановлении нарушенного права так же как в первом заявлении необходимо указать обстоятельства дела (сведения о кредитном договоре, дополнительной услуге, сведения о поданном ранее заявлении о расторжении и результате его рассмотрения, сведения о подаче первого заявления в банк и результате его рассмотрения) и просить обеспечить возврат денег, так же ссылаясь на п. 2.10 ст. 7 N 353-ФЗ «О потребительском кредите (займе)».

Срок для рассмотрения претензии и дачи ответа – 40 дней, если направить письменно. Если же подать обращение в электронном виде, срок рассмотрения обращения сократиться до 20 дней.

Банк сообщает свой ответ на второе обращение одним из описанных выше способов. По содержанию ответ на второе обращение часто аналогичен ответу на первое заявление.

Обращение в службу финансового уполномоченного по правам потребителей финансовых услуг

Это уполномоченный государственный орган, созданный для разрешения споров между потребителями и финансовыми организациями (с банками, страховыми компаниями, МФО и пр.).

Когда банк отказывает в удовлетворении требований, необходимо обратиться в службу финансового уполномоченного с обращением.

Обращение можно направить как письменно, посредством почты России по адресу: 119017, г. Москва, Старомонетный пер., дом 3, так и электронно.

Срок для принятия обращения – 15 дней, срок для вынесения решения – тоже 15 дней. Однако, по нашему опыту, в этот срок не всегда укладываются, и рассмотрение обращения может затянуться до 2-х месяцев с учетом истребований документов у всех участников процесса.

По результату рассмотрения обращения возможны 4 варианта развития событий:

- Решение по обращению в вашу пользу и банк самостоятельно перечисляет вам деньги;

- Решение по обращению в вашу пользу, но банк не перечисляет деньги. В таком случае необходимо запросить удостоверение (аналог исполнительного листа) и направить его к исполнению;

- Решение по обращению в вашу пользу, но банк не согласен с этим решением и обжалует его в суде путем подачи искового заявления;

- Решение по обращению не в вашу пользу. В таком случае необходимо подготовить исковое заявление в суд для обжалования решения службы финансового уполномоченного.

Подробнее про обжалование решения службы финансового уполномоченного в разделе ниже.

Порядок обжалования решения службы финансового уполномоченного

Если финансовый уполномоченный рассмотрел обращение и отказал в возврате денег, то необходимо подготовить исковое заявление и направить его в суд.

Стоит отметить, что служба финансового уполномоченного в судебном процессе будет лишь третьим лицом. Поэтому, для возврата денег, ответчиком нужно указать банк.

Подробно этапы судебного процесса мы разобрали в отдельном цикле статьей:

# Судебный процесс по возврату денег. Там вы найдете материал

- Возврат денег через суд — этапы судебного процесса

- Как подготовить иск в суд для возврата денег

- Что делать если исковое заявление оставлено без движения

- Возврат денег через суд — этапы судебного процесса

- Когда решение суда вступает в силу

- Что делать для возврата денег после выигрыша в суде

- Как получить исполнительный лист после победы в суде

- Куда направить исполнительный лист для получения денег

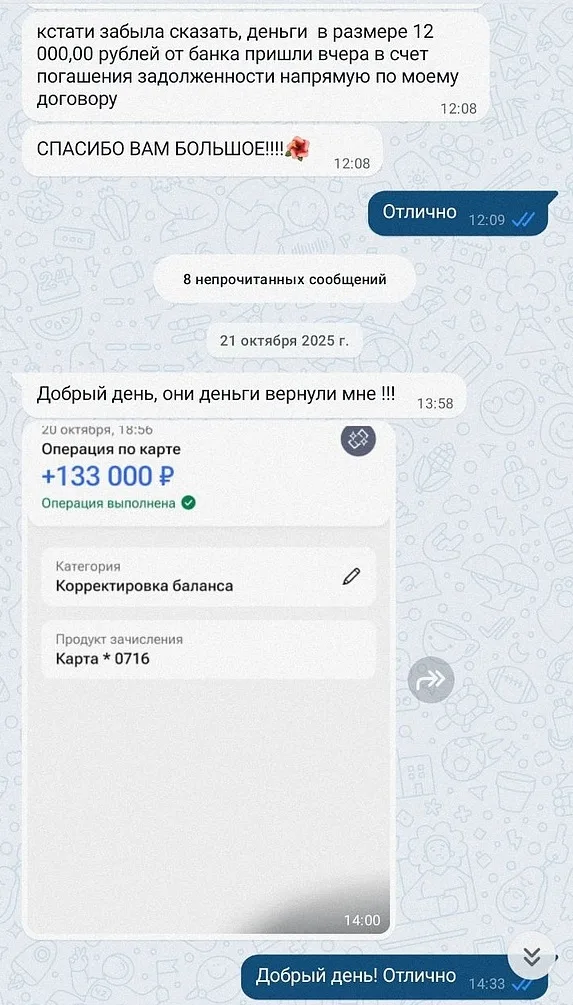

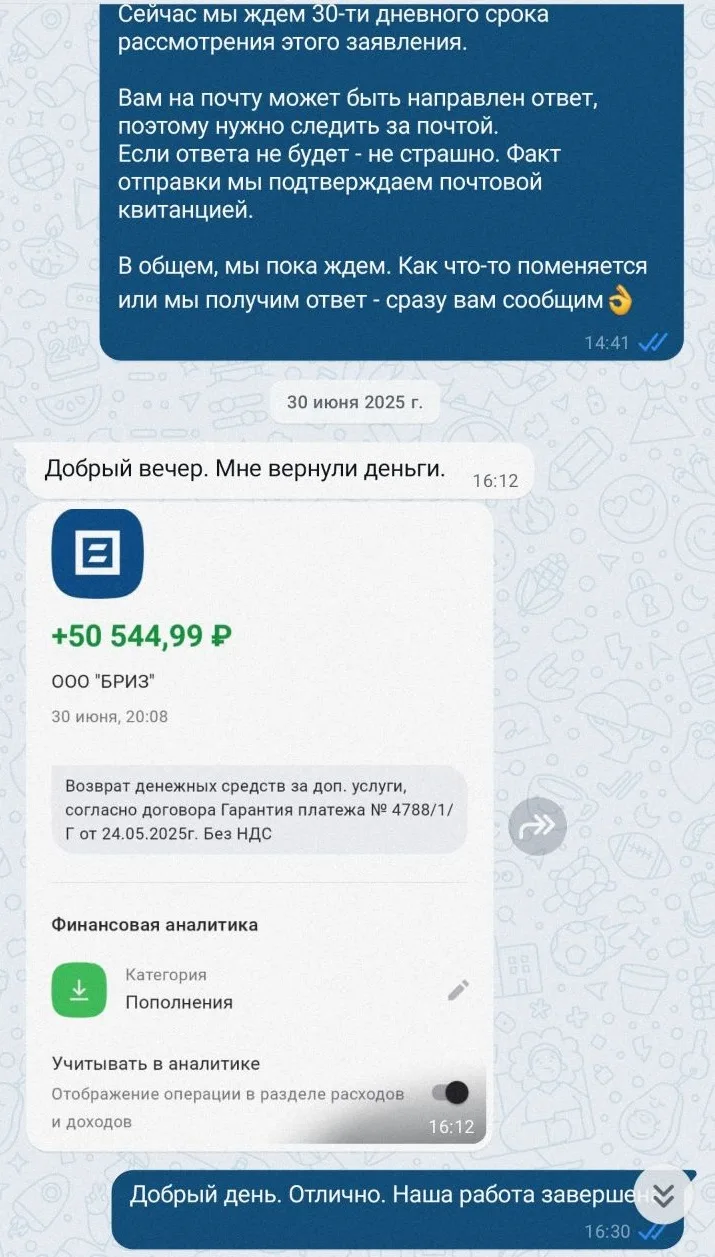

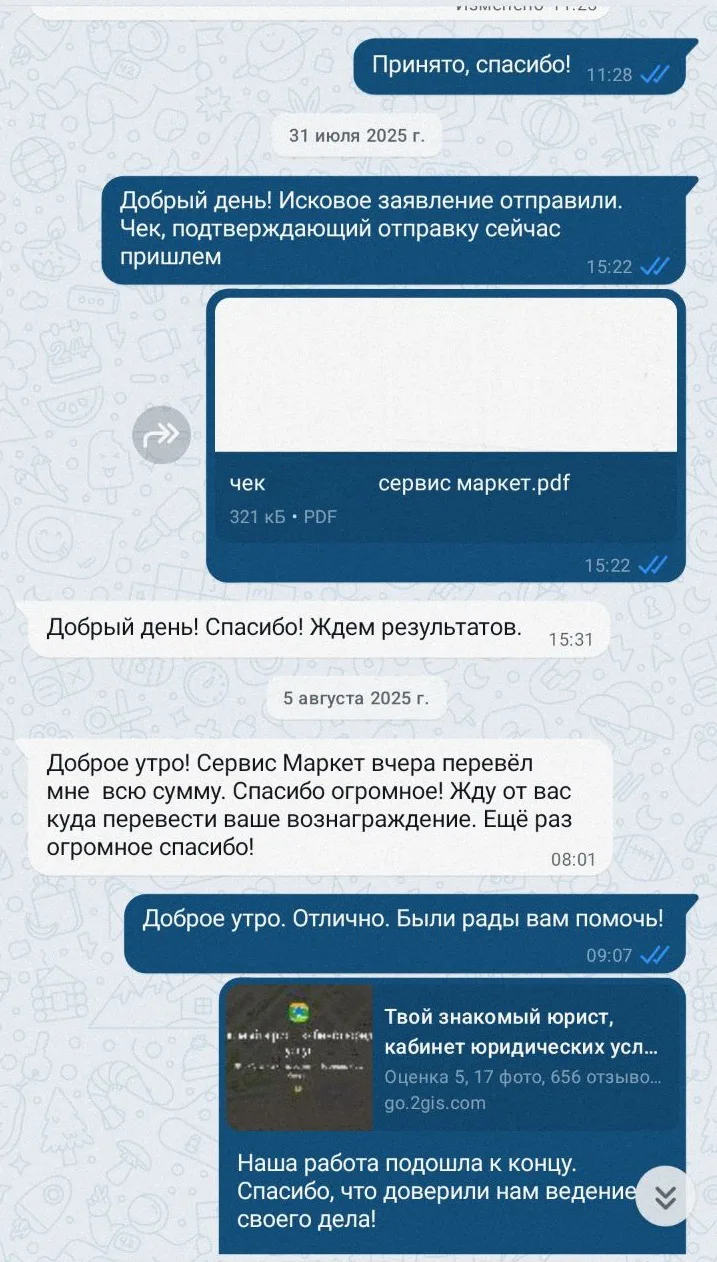

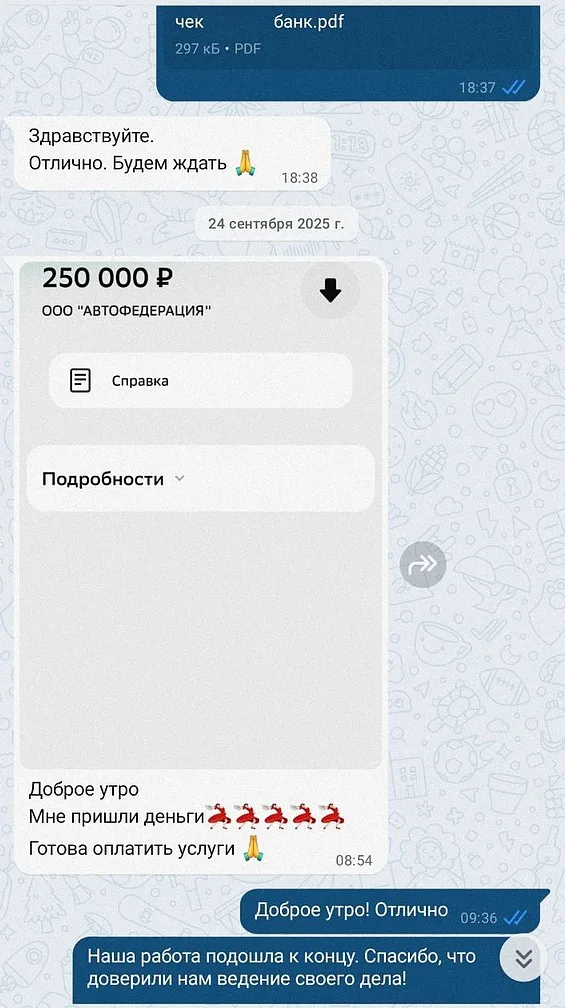

Подробнее о нас, наших результатах и отзывы клиентов

«Знакомый юрист»

– а не просто оказываем услуги

Помогаем вернуть деньги за навязанные услуги по автокредиту – без предоплаты, с гарантией в договоре и по всей России

Люди, которые берут ваше дело на себя

Хусаенов Айрат

Руководитель компании

Сальников Олег

Управляющий партнер

Гараева Айгуль

Ведущий юрист

Кургузова Дарья

Юрист

Шовкопляс Владислав

Юрист

Хаматгалеева Аделя

Менеджер по работе с клиентами

Малов Станислав

Менеджер по работе с клиентами

Толпегин Александр

Юрист по всей стране

ведение своего дела

Помогаем вернуть деньги