Целый день прождали в автосалоне, подписали кипу бумаг и наконец получили ключи от автомобиля. Кажется, можно выдохнуть… Но именно первый месяц после покупки – важный момент для вашей экономии.

По статистике, 8 из 10 купивших автомобиль переплачивают за ненужные услуги и дорогие страховки — просто потому, что не проверили документы должным образом.

В этой статье — как можно сэкономить после покупки автомобиля.

Ниже расскажем:

- Почему ваш КАСКО может стоить на 40% дороже — и как перестраховаться выгоднее

- Повысит ли банк ставку по автокредиту, если отказаться от КАСКО

- Скрытые переплаты, о которых вам вряд ли сказали при оформлении

- От каких услуг можно смело отказаться

- Как проверить, есть ли в моем договоре лишние услуги

- Как отказаться от ненужных услуг и вернуть деньги

- Можно ли вернуть деньги за услуги, если за них была предоставлена скидка на автомобиль

Почему ваш КАСКО может стоить на 40% дороже — и как перестраховаться выгоднее

Вы переплачиваете за страховку, даже не подозревая об этом. Дилеры часто навязывают «партнерское» КАСКО с завышенной стоимостью, скрытыми сервисными сборами и ограниченным покрытием. Учитывая, что КАСКО приходиться продлевать каждый год, экономия может достигать до 100 000 руб.

Почему КАСКО от дилера может быт дороже

КАСКО от дилера часто дороже из-за скрытых наценок: страховщики добавляют в стоимость вознаграждение автосалону, а страховая сумма может быть рассчитана по завышенной дилерской цене автомобиля, а не по рыночной.

Как сэкономить на КАСКО

✅ Сравните условия в других страховых

Используйте агрегаторы (Сравни.ру, Банки.ру) или рассчитайте условия через приложение своего мобильного банка.

✅ Оптимизируйте покрытие

Откажитесь от страхования ненужных рисков (например, от «ДАГО» или «GAP») и увеличьте франшизу – это может снизить стоимость на 15-25%.

✅ Откажитесь от невыгодного КАСКО в «период охлаждения»

Закон позволяет расторгнуть договор страхования, оплаченный за счет автокредита в течение 30 дней, а если страховку вы оплачивали самостоятельно (не в кредит), то 14 дней.

Важно: если % по автокредиту привязан к КАСКО, новый полис должен соответствовать условиям, предъявляемым банком по кредитному договору.

Повысит ли банк ставку по автокредиту, если отказаться от КАСКО

Отказ от навязанного КАСКО не всегда означает автоматическое повышение процентов. Банк может повысить ставку по автокредиту только если это прямо предусмотрено договором, и вы нарушили условия замены полиса. Если страховка была добровольной или вы подобрали аналогичный полис у аккредитованного страховщика — процент останется прежним.

Разбираемся, когда банк вправе изменить условия и как защитить свои интересы.

Когда из-за КАСКО процентная ставка точно не изменится

✅ Если КАСКО не было обязательным условием

Проверьте кредитный договор (п. 4 и п.9 индивидуальных условия кредитования). Если нет сведений об изменении условий кредитования, банк не вправе увеличивать ставку.

✅ Если заменить дорогое КАСКО более выгодным полисом

Если расторгнуть дорогое КАСКО и при этом оформить новый полис (более выгодный), банк не вправе повышать процентную ставку по кредиту при соблюдении следующих условий:

- Своевременно оформить новое КАСКО

Не тогда, когда захотели или появилась возможность, а в указанный в кредитном договоре период. Если этот срок пропустить и банк повысит %, снизить ставку будет проблематично. - Вовремя уведомить банк

Нужно сообщить кредитору о смене страховщика, предоставив копию нового полиса. Лучше сделать это через чат в приложении банка (для быстроты) и почтой России (для надежности: на руках останется почтовая квитанция как доказательство надлежащего уведомления). - Новый КАСКО должен соответствовать требованиям банка

Страховая компания должна быть аккредитована банком и покрывать риски, предусмотренные кредитным договором (например, угон или полная гибель ТС).

Такой подход позволяет снизить расходы на страхование без риска изменения условий.

Скрытые переплаты от которых можно отказаться

Эмоции от покупки автомобиля часто мешают сразу разобраться со всеми документами. Желая быстрее завершить оформление, подписываются документы с ненужными и дорогими услугами. В итоге сумма кредита увеличивается и возникает ежемесячная переплата.

Сумма этой переплаты за весь срок кредита может достигать 200 – 500 тыс. рублей. При этом большинство даже не догадываются, что от этих услуг можно отказаться и вернуть деньги.

🔥 Ответьте на несколько вопросов, и мы подскажем, есть ли у вас законные основания для возврата средств. Это быстро и бесплатно!

От каких услуг можно смело отказаться

Финансовая защита

Часто подаётся как страховка от непредвиденных обстоятельств: «Не сможете платить — наши партнёры будут вносить платежи по кредиту за вас».

На практике оказывается обычной независимой гарантией с целым рядом подводных камней:

– Выплаты чаще всего не превышают стоимость самой услуги;

– Исполнитель — сомнительная компания с неизвестным финансовым положением;

– Условия выплат прописаны так, что воспользоваться защитой почти невозможно.

Вряд ли такую «защиту» можно посчитать полезной.

Продленная гарантия

На первый взгляд выглядит как полноценная гарантия дилера от всех возможных поломок. Но стоит лишь заглянуть в документы, и выяснится подвох. Это не комплексная защита автомобиля от дилера, а всего лишь независимая гарантия на ремонт или абонентский договор от неизвестной компании.

По сути, это право обращаться в несколько указанных СТО, причём сумма возмещения редко превышает стоимость самой услуги. При стоимости гарантии 100 тысяч рублей, можно отремонтироваться на эти же 100 тысяч – и только в определённых мастерских.

Юридическое сопровождение покупки автомобиля

За дополнительную плату вам могут быть оказаны услуги, которые по закону являются бесплатными. Речь идет о помощи в оформлении автокредита. Такие услуги обычно прописываются как «подаче заявки на кредит, консультации по кредитным и страховым продуктами, проверка юридической чистоты автомобиля».

По законодательству о защите прав потребителей банки обязаны бесплатно формировать заявки и консультировать по кредитным продуктам. А автосалон должен гарантировать юридическую чистоту автомобиля без дополнительной оплаты.

Не позволяйте взимать с вас деньги за то, что должно предоставляться бесплатно. Если у вас оформлены подобные услуги, вы имеете полное право требовать возврата денег, даже если подписан акт оказания услуг.

Услуги помощи на дороге

Некоторые автосалоны включают в кредитный договор услуги помощи на дороге — эвакуатор, техпомощь, запуск двигателя и прочее. Формально это выглядит как забота о клиенте, но на практике часто оказывается переплатой за сомнительный сервис.

Проблема в том, что стоимость таких услуг может быть в 2–3 раза выше рыночной, а компания-исполнитель либо не имеет необходимых ресурсов, либо существует только на бумаге.

Если вам навязали подобный сервис, можно смело требовать возврата денег.

Как проверить, есть ли в моем договоре лишние услуги

При оформлении кредита на автомобиль часть средств может уходить на дополнительные услуги без вашего ведома. Вот как это проверить:

Сравните суммы

Изучите договор купли-продажи и кредитный договор. Сумма кредита должна равняться стоимости автомобиля за вычетом первоначального взноса. Если размер кредита больше — значит, в кредит включены посторонние платежи.

Изучите кредитный договор

Проверьте индивидуальные условия кредитования (разделы «цели использования», «распоряжения на перевод», «услуги, оказываемые третьими лицами»).

Изучите выписку по кредитному счету

В мобильном приложении история операций не всегда отражает все платежи. Поэтому следует запросить расширенную выписку по кредитному счету. Такая выписка содержит все операции с кредитными средствами, включая переводы третьим лицам с их реквизитами и назначением платежей.

Если обнаружатся списания, вы вправе потребовать разъяснения и возврата денег.

Этот способ проверки работает для всех автокредитов, независимо от банка и скидки.

Как отказаться от ненужных услуг и вернуть деньги

Закон дает право вернуть деньги за все услуги, пока эти услуги считаются «неоказанными». Для этого нужно обратиться к исполнителю этой услуги – получателю денег с заявлением о расторжении.

Можно ли вернуть деньги за услуги, если за них была предоставлена скидка от автосалона

Автосалоны нередко обуславливает скидку на автомобиль приобретением платных услуг партнеров — страховки, гарантийные обслуживания или других сервисов. Но что, если вы хотите отказаться от этих услуг? Можно ли вернуть деньги, сохранить скидку?

Автосалоны вправе предлагать скидки при покупке дополнительных услуг, но условия должны быть прозрачными. Если продавец манипулирует ценами (например, искусственно завышает стоимость авто, чтобы потом «дать» скидку при покупке услуги), такая скидка является фиктивной и ущемляющей права потребителя. А значит деньги за дополнительные услуги можно вернуть, сохранив выгодные условия.

Как проверить законность скидки

В отдельной статье подробно разобрали, в чем подвох заманчивых скидок от автосалонов, почему их часто связывают с обязательными дополнительными услугами, могут ли автосалоны законно отменять скидки.

Ознакомиться можно тут: все о скидках от автосалона за дополнительные услуги

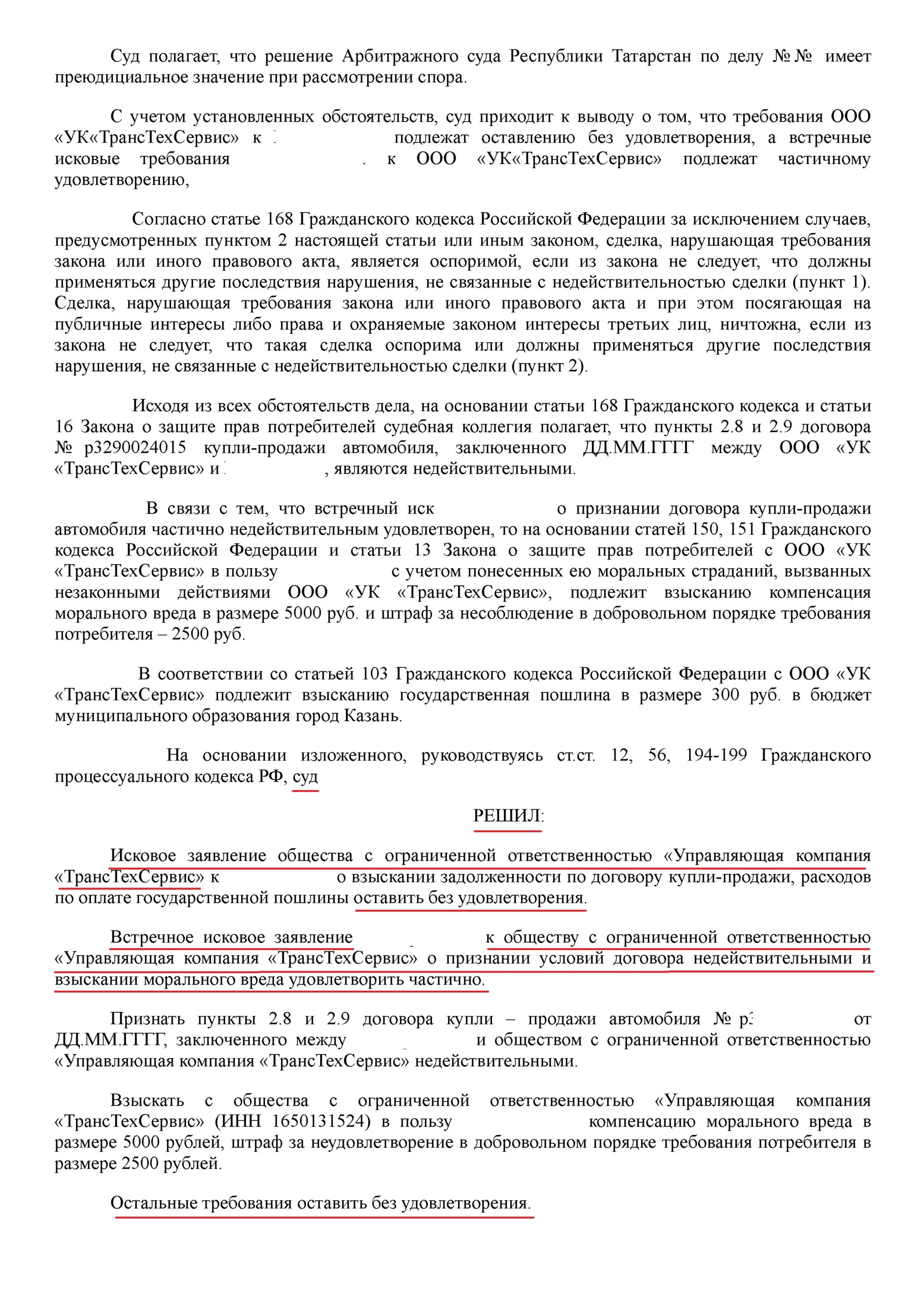

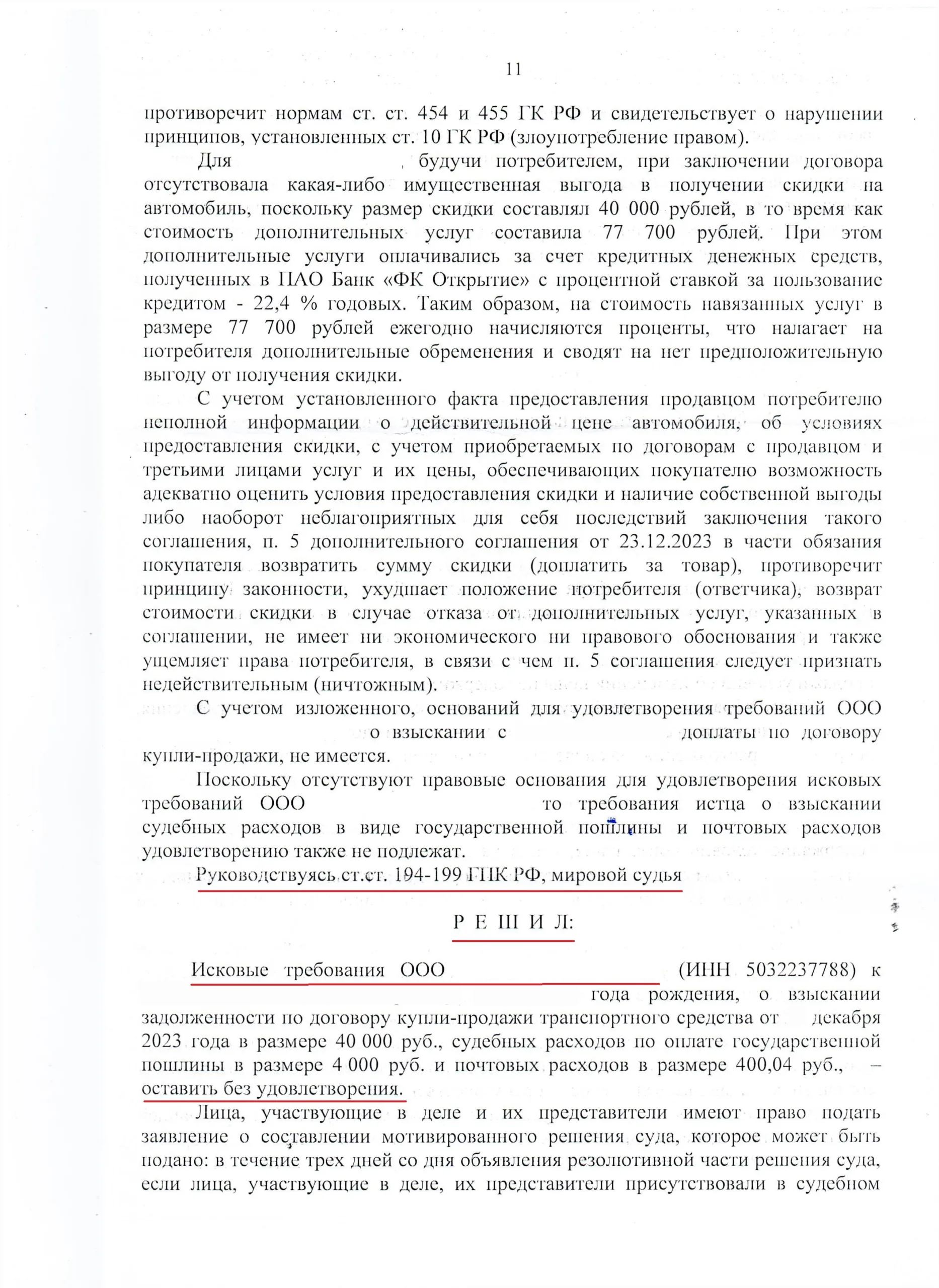

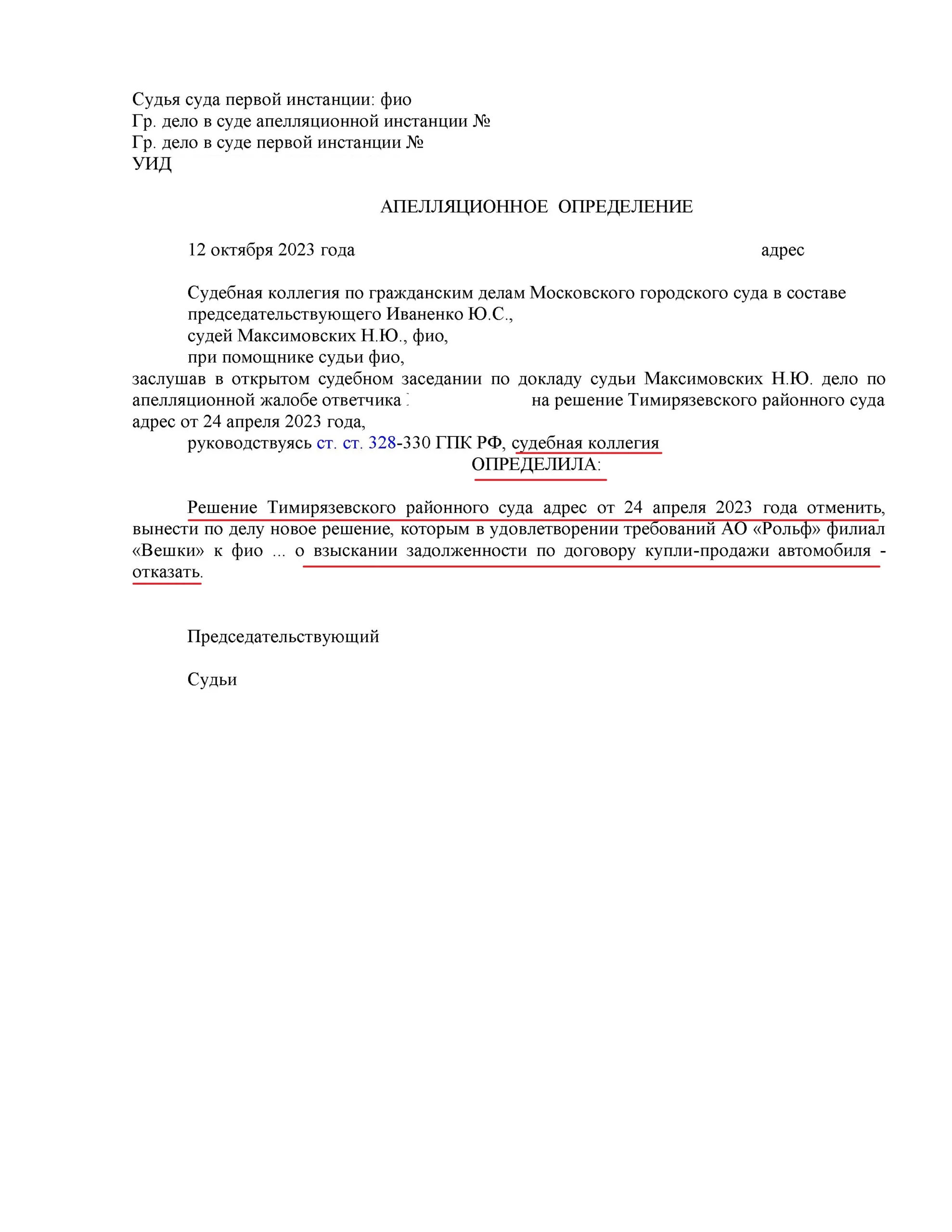

Судебная практика подтверждает – незаконные требования автосалонов о возврате скидок суды регулярно отклоняют, а навязанные услуги и мнимые скидки успешно оспариваются.

Более довольных клиентов

Марсель М.

20 октября

Назарова И.

17 октября

Ольга Федотова

14 октября

Ксения А.

24 сентября

Радик Харисов

5 сентября

Константин П

15 августа

Получив ответы на несколько вопросов, мы сможем рассчитать и предоставить вам стоимость наших услуг