При оформлении автокредита заемщикам нередко предлагают оформить страхование жизни и здоровья. Часто его преподносят как обязательное условие для одобрения кредита или как способ снизить процентную ставку.

На практике такая страховка в первую очередь защищает интересы банка, снижая его риски невозврата долга, тогда как для заемщика она становится дополнительным расходом. При этом многие не знают, что страхование является добровольным, а закон позволяет отказаться от полиса и вернуть уплаченные средства.

В этой статье разберём, в каких случаях возможен возврат страховки по автокредиту, как правильно расторгнуть договор и что делать, если в выплате отказали.

Можете воспользоваться содержанием:

- Можно ли вернуть страховку жизни по автокредиту

- Что такое страховка жизни при автокредите и нужна ли она

- В каких случаях можно вернуть страховку жизни

- Когда вернуть страховку не получится

- Как вернуть страховку жизни по автокредиту — пошаговая инструкция

- Как правильно составить заявление на возврат страховки

- Что делать, если отказали в возврате страховки

- Банковские уловки при оформлении страховки

- Возможные сложности при возврате страховки

- Когда стоит обратиться к юристу

- Ответы на часто задаваемые вопросы

Долгие часы в автосалоне, усталость, давление на подписание документов и в конечном итоге – навязывание ненужных услуг. Многие не знают, что деньги за эти услуги можно вернуть, а те кто знают – не всегда решаются действовать, опасаясь потери “скидок” или повышения процентной ставки.

Эта статья возникла из реальных ситуаций, с которыми сталкиваются покупатели автомобилей. Мы помогли уже многим клиентам вернуть свои деньги, сохранив скидку и процентную ставку.

Можно ли вернуть страховку жизни по автокредиту

Вернуть страховку жизни по автокредиту можно, но только при соблюдении условий договора и требований законодательства.

На возможность возврата влияют:

- Условия договора;

- Срок обращения;

- Погашен ли кредит;

- Наступил ли страховой случай.

При этом на практике решающую роль чаще всего играет именно срок подачи заявления об отказе от договора.

Ниже рассмотрим порядок возврата в зависимости от конкретной ситуации.

Что такое страховка жизни при автокредите и нужна ли она

Страхование жизни — добровольный договор, по которому страховая компания обязуется выплатить банку задолженность или компенсацию заемщику при наступлении страхового случая. Как правило, полис покрывает:

• смерть заемщика;

• инвалидность;

• утрату трудоспособности;

• иногда — потерю работы.

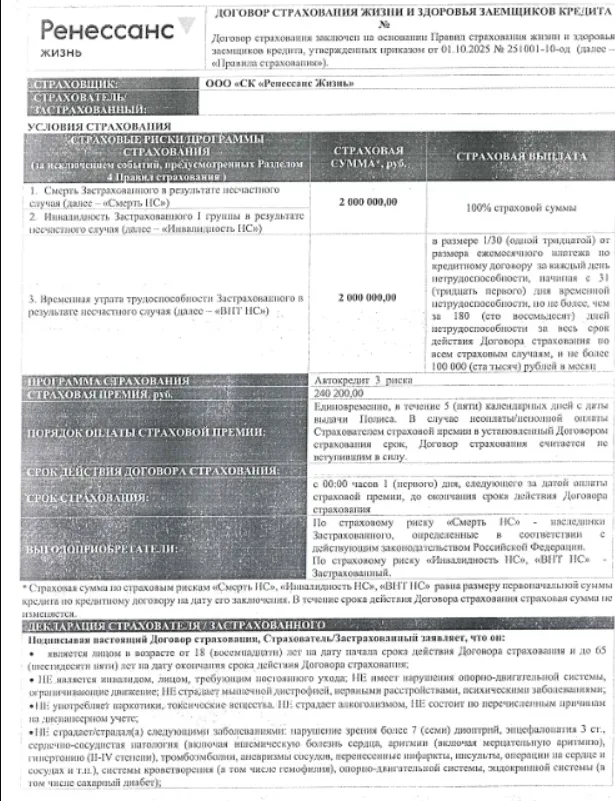

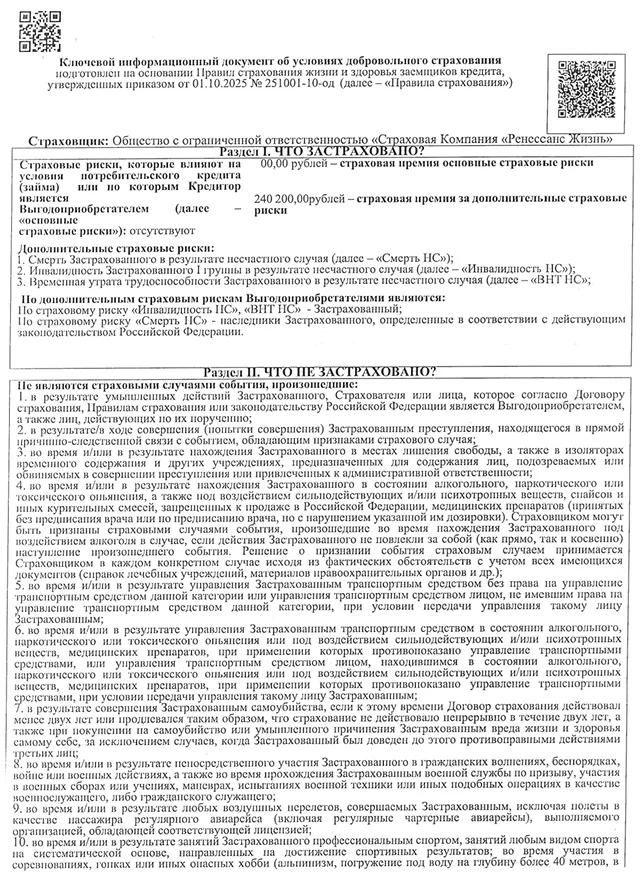

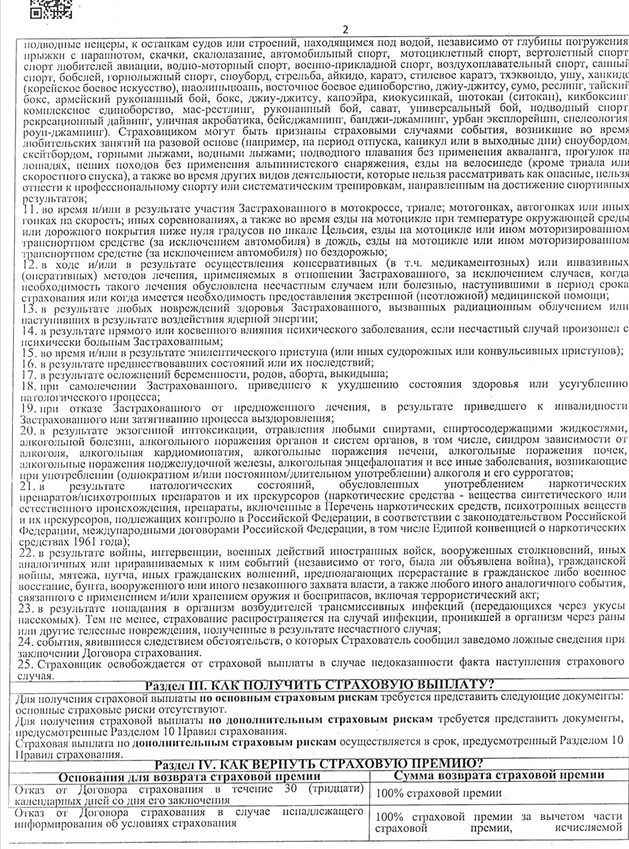

Ниже приведён пример договора страхования

Главное преимущество — при серьезных жизненных обстоятельствах долг может быть погашен страховой компанией. Однако важно учитывать и финансовую сторону.

Стоимость страховки часто включают в сумму кредита, и фактически заемщик оплачивает её за счет заемных средств. В результате увеличивается общий размер задолженности, поскольку проценты начисляются и на сумму страховой премии.

Кроме того, страховки, оформляемые вместе с автокредитом, как правило, обходятся дороже аналогичных полисов, приобретаемых отдельно.

Если у вас нет опыта в возврате денег за подобные услуги, рекомендуем получить нашу консультацию. Мы бесплатно проверим ваши документы, исключим риски повышения % и сохранения скидки от автосалона. А если понадобится помощь – возьмем дело под свою ответственность, без предоплат и с гарантией результата в договоре 🔥

🔥 Ответьте на несколько вопросов, и мы подскажем, есть ли у вас законные основания для возврата средств. Это быстро и бесплатно!

В каких случаях можно вернуть страховку жизни

Возврат страховки возможен в нескольких случаях:

| Ситуация | Можно ли вернуть | Размер возврата | Основание |

| Отказ в период охлаждения | Да | Полный возврат | ст. 7 №353-ФЗ |

| Отказ после периода охлаждения | Возможно | Зависит от условий договора | ст. 958 ГК РФ |

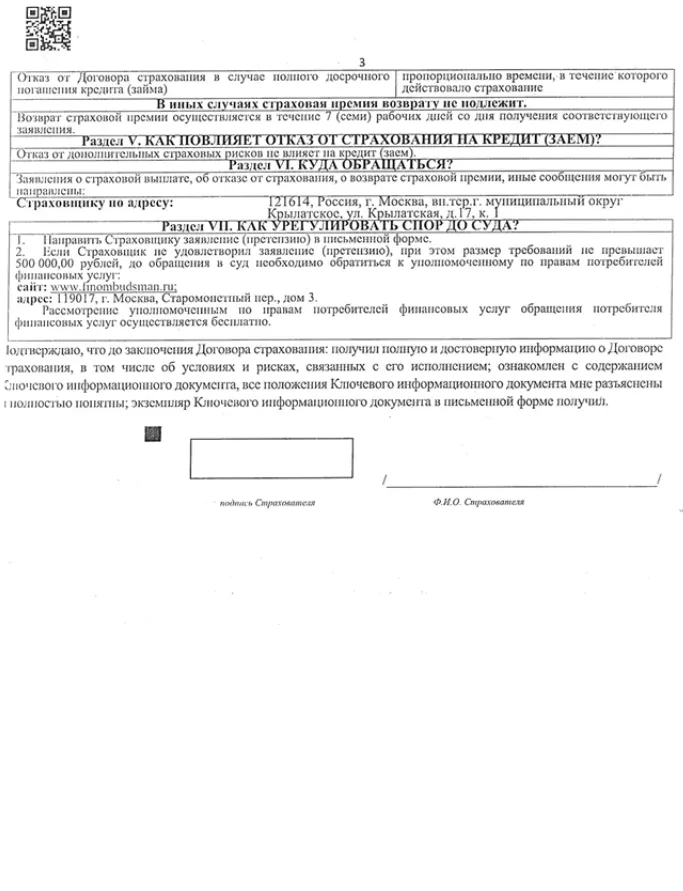

| При досрочном погашении кредита | Да | Пропорционально неиспользованному сроку страхования | ст. 11 №353-ФЗ |

| При нарушении условий договора | Да | Определяется обстоятельствами дела | ст. 10 Закона о Защите прав потребителей |

Каждая ситуация требует анализа условий страхования и кредитного договора. Ниже рассмотрим каждый случай по отдельности.

Возврат в период охлаждения (30 дней)

Самый надёжный способ вернуть страховку — отказаться от неё в период охлаждения, который составляет 30 дней. В течение этого срока заемщик вправе расторгнуть договор без объяснения причин.

Срок составляет:

- 30 дней — если договор страхования оформлен одновременно с получением кредита (п. 2.5 ст. 7 № 353‑ФЗ «О потребительском кредите»);

- 14 дней — по общему правилу добровольного страхования (п. 1 Указаний Банка N 3854-У “О минимальных (стандартных) требованиях к условиям и порядку осуществления отдельных видов добровольного страхования”)

Страховая компания обязана вернуть уплаченную сумму если:

1. Отсутствует страховой случай;

2. Заявление подано в установленный срок.

Возврат после истечения 30 дней

После окончания периода охлаждения вернуть страховку сложнее, но в отдельных случаях это возможно.

Возврат возможен если:

- Это предусмотрено договором;

- Кредит был погашен досрочно (п. 12 ст. 11 № 353‑ФЗ «О потребительском кредите)

- Заемщик был ненадлежащим образом информирован об условиях страхования (ст. 10 Закона о защите прав потребителей).

В подобных ситуациях размер выплаты зависит от условий договора.

Возврат при досрочном погашении автокредита

При полном досрочном погашении автокредита страховщик обязан вернуть часть страховой премии пропорционально оставшемуся сроку при отсутствии страхового случая (п. 12 ст. 11 № 353‑ФЗ «О потребительском кредите).

Однако важно учитывать, действовал ли период охлаждения на момент погашения:

- Если кредит погашен в период охлаждения: сохраняется право на полный возврат. Основанием является отказ от страховки, а не факт погашения кредита.

- Если кредит погашен после окончания периода охлаждения: возврат страховой премии возможен, если: это предусмотрено договором; страхование являлось обеспечительной мерой по кредиту (банк является выгодоприобретателем и эта страховка влияла на процентную ставку), либо в случае ненадлежащего информирования заемщика об условиях страхования или иных нарушений условий страхования.

Расскажите нам о своей ситуации и

Когда вернуть страховку не получится

В ряде случаев вернуть уплаченные средства не получится. Например:

- Период охлаждения истек, а страховка не является обеспечительной мерой по кредиту — если установленный срок для отказа от страховки истек и договор не содержит условий для возврата после этого периода, деньги вернуть нельзя.

- Страховой случай наступил — если событие произошло в период действия полиса, договор считается исполненным.

- Срок действия договора завершился — оплата за прошедший период не возвращается, так как услуга была оказана.

- До заемщика доведена вся существенная информация о страховании, а процедура заключения договора не имела нарушений.

Как вернуть страховку жизни по автокредиту — пошаговая инструкция

Для возврата средств необходимо:

- Подготовить документы

- Подать заявление о расторжении

- Подать претензию (при отказе или истечении срока для рассмотрения)

- Обратиться к финансовому уполномоченному (при отказе или истечении срока для рассмотрения)

- Обратиться в суд (если решение финансового уполномоченного вас не устроит)

Куда обращаться — банк или страховая

В большинстве случаев заявление о расторжении договора подается в страховую компанию, поскольку она является стороной договора (страховщиком) и получателем оплаты.

Однако в некоторых случаях заявление нужно направлять в банк:

- При оформлении договора коллективного страхования;

- Если правила страхования предусматривают подачу заявления в банк;

- Если кредитный договор содержит соответствующее условие.

Какие документы понадобятся

Для отказа от договора страхования потребуются:

- копия паспорта с лицевой стороны и отметкой о прописке;

- реквизиты счета, на который должны перечислить средства;

- копии имеющихся документов по страховке (полис, сертификат, заявление, ключевой информационный документ);

- справка о досрочном погашении кредита (при досрочном закрытии).

При обращении к финансовому уполномоченному или в суд перечень документов увеличиться.

Порядок подачи заявления

Заявление можно подать:

- почтой России — наиболее надёжный способ;

- лично в отделение страховой компании — обязательно нужно получить отметку о принятии на своем экземпляре заявления;

- через личный кабинет на сайте страховой компании.

Датой отказа считается дата отправки заявления либо дата его регистрации страховщиком.

Сроки рассмотрения и возврата денег

Если заявление подано в период охлаждения (30 дней), срок рассмотрения составляет 7 рабочих дней с момента получения (п. 2.9 ст. 7 N 353-ФЗ «О потребительском кредите»).

Если обращение подано позже, срок рассмотрения может достигать 30 дней, поскольку применяется общий порядок рассмотрения обращений.

Получив ответы на несколько вопросов, мы сможем рассчитать и предоставить вам стоимость наших услуг

Как правильно составить заявление на возврат страховки

Заявление можно составить в свободной форме, однако оно должно содержать:

- Сведения о получателе: наименование компании, адрес и ИНН;

- Сведения о заявителе: ФИО, паспортные данные, адрес регистрации;

- Информацию о том, когда и при каких обстоятельствах был заключен договор.

В заявлении достаточно выразить намерение расторгнуть договор и указать требование о возврате уплаченной суммы на указанные реквизиты.

Мы рекомендуем направлять заявление заказным письмом Почтой России по адресу компании и обязательно сохранять почтовую квитанцию.

Что делать, если отказали в возврате страховки

После рассмотрения заявления страховая компания может отказать в возврате средств или вовсе не ответить. Компании нередко задерживают выплаты по разным причинам, но главное — продолжать действовать. При получении отказа необходимо внимательно изучить его содержание и основания — самостоятельно или с помощью юриста. После этого можно переходить к следующему этапу.

Досудебная претензия

Если вы подали заявление об отказе от договора в период охлаждения (30 дней) и получили отказ, направьте претензию в страховую.

В ней укажите аналогичное требование о возврате средств и приложите те же документы, что и к первоначальному заявлении, а также копии заявления и ответа страховой (при наличии). Срок рассмотрения обычно до 30 дней. При отказе или игнорировании претензии обращайтесь к финансовому уполномоченному.

Обращение к финансовому уполномоченному

Подать обращение можно через личный кабинет на сайте finombudsman.ru либо почтой России. В обращении необходимо указать все ранее предпринятые действия. Рекомендуем ссылаться на ст. 7 N 353-ФЗ «О потребительском кредите», а также на пп. 1, 2 ст. 450.1 ГК РФ и п. 2 ст. 958 ГК РФ. В случае если решение финансового уполномоченного вас не устроит, вы вправе обратиться в суд.

Обращение в суд

Иск подается по месту жительства заемщика или по адресу страховой компании. Исковое заявление составляется с указанием обстоятельств дела, оснований для возврата страховой премии и суммы требований, а к иску необходимо приложить имеющиеся документы. При этом важно подчеркнуть, что страхование является добровольным, страховой случай не наступил, а все действия по отказу и досудебной претензии были совершены в установленном законом порядке.

Более довольных клиентов по всей России

Алёна

15 октября

Надежда К.

9 октября

Olga Sadykova

30 сентября

Станислав К.

29 сентября

М. А.

17 августа

Алена S

15 октября

Дмитрий Фитлер

14 октября

Ирина Морозова

29 сентября

Виктория Николаева

8 сентября

Даниил

1 сентябряБанковские уловки при оформлении страховки

На практике встречаются различные схемы оформления страховки. Например, менеджеры могут навязывать страховку, утверждая, что без нее кредит не будет одобрен либо что пониженная процентная ставка возможна только при ее оформлении.

Однако встречаются и другие уловки.

Например, при оформлении кредита клиенту могут оформить две страховки жизни:

- одну — на небольшую сумму;

- вторую — на значительно большую сумму.

При этом сотрудник банка может утверждать, что отказаться от страховки нельзя до полного погашения кредита.

После досрочного погашения кредита клиент обращается за возвратом средств и сталкивается с проблемой:

- по страховке на небольшую сумму производится возврат пропорционально неиспользованному сроку, поскольку она была привязана к процентной ставке;

- по страховке на крупную сумму в возврате отказывают, ссылаясь на то, что она не влияла на условия кредита, а отказаться от нее можно было только в период охлаждения.

Поэтому важно внимательно изучать кредитный договор и страховые документы, чтобы не попасть в ловушки банка.

Возможные сложности при возврате страховки

Несмотря на законное право на возврат, заемщики часто сталкиваются с проблемами:

Пропуск срока —Если заявление не подано в период охлаждения, страховая компания чаще всего отказывает в полном возврате средств.

Отсутствие документов — Иногда заемщику не выдают полный комплект документов. В таком случае их необходимо запросить у страховой компании.

Коллективное страхование — Если страховка оформлена по коллективной программе, процедура возврата может быть сложнее, поскольку заемщик не всегда является страхователем. В таких случаях важно определить, кто заключил договор со страховой компанией — банк, автосалон или иная организация, и кому необходимо направлять заявление.

Затягивание сроков — Страховая компания может затягивать ответ или запрашивать дополнительные документы. Однако если заявление подано правильно, все необходимые документы приложены, а срок рассмотрения истек, но ответа так и не последовало — переходите к подаче претензии.

Большинство сложностей устраняется при правильной подготовке документов и соблюдении порядка обращения.

Когда стоит обратиться к юристу

Обратиться к юристу можно на любом этапе процедуры возврата страховки. Однако практика показывает, что чем раньше подключается специалист, тем выше вероятность успешного возврата денежных средств.

Юридическая помощь позволяет правильно выстроить позицию еще на стадии подачи заявления, избежать процессуальных ошибок и при необходимости подготовить правовую позицию для обращения к финансовому уполномоченному.

Если процедура возврата кажется сложной, условия договора непонятны или страховая компания уже отказала, лучше обратиться к специалисту, чтобы избежать ошибок.

Страхование жизни при автокредите является добровольной услугой, несмотря на практику навязывания банками.

Заемщик имеет право отказаться от страховки и вернуть деньги при соблюдении условий договора и сроков, установленных законом.

Наиболее безопасным способом является отказ в период охлаждения — вероятность полного возврата максимальна. Если срок прошёл, возврат возможен в зависимости от условий договора и конкретной ситуации.

Главное — не затягивать и действовать по установленному порядку. Чем раньше начать процедуру возврата, тем выше вероятность положительного результата.

Если возникают сложности или страховая отказывает в возврате, обратитесь к нам за помощью.

Наша цель —

взяв споры с финансовыми организациями на себя

Хусаенов Айрат

Руководитель компании

Сальников Олег

Управляющий партнер

Гараева Айгуль

Ведущий юрист

Кургузова Дарья

Юрист

Шовкопляс Владислав

Юрист

Хаматгалеева Аделя

Менеджер по работе с клиентами

Малов Станислав

Менеджер по работе с клиентами

Толпегин Александр

ЮристБолее довольных клиентов

Марсель М.

20 октября

Назарова И.

17 октября

Ольга Федотова

14 октября

Ксения А.

24 сентября

Радик Харисов

5 сентября

Константин П

15 августа