«Задача автосалонов и их партнеров — удержать деньги с автокредита так, чтобы можно было не возвращать по закону, наша — доказать обратное, вернуть удержанные деньги и возместить все убытки»

— новостному порталу ProKazan.ru

Финансовая защита автомобилиста (или сертификат ФЗА) от ООО “Авто-Защита” оформляется при покупке автомобилей за счет средств автокредита в АО “КБ Локо Банке”. Стоимость этой дополнительной услуги не озвучивают, и включают в сумму автокредита, поэтому люди могут просто не знать, что эта услуга платная, и, соответственно, думая, что это бесплатно, будут просто переплачивать проценты по автокредиту.

Содержание:

- О компании ООО «Авто-Защита» и его договоре “Финансовая Защита Автомобилиста”

- Можно ли вернуть деньги за опционный договор “Финансовая Защита Автомобилиста”

- Как подготовить заявление для расторжения договора

- На какие законы нужно ссылаться в заявлении о расторжении договора

- Как отправить подготовленное заявление для расторжения опционного договора ФЗА

- Как вернуть деньги за опционный договор “Финансовая Защита Автомобилиста” от ООО “Авто-Защита” при автокредите от Локо Банка

- Судебная практика по расторжению опционного договора “Финансовая Защита Автомобилиста” от ООО “Авто-Защита” при автокредите от Локо Банка

- Основные ошибки при возврате денег по опционному договору “Финансовая Защита Автомобилиста” от ООО “Авто-Защита” при автокредите от Локо Банка

О компании ООО «Авто-Защита» и его договоре “Финансовая Защита Автомобилиста” при автокредите от Локо Банка

Компания ООО «Авто-Защита» основана в 15.06.2020 году самим «Локо-Банком».

Договор с ООО «Авто-Защита» состоит из:

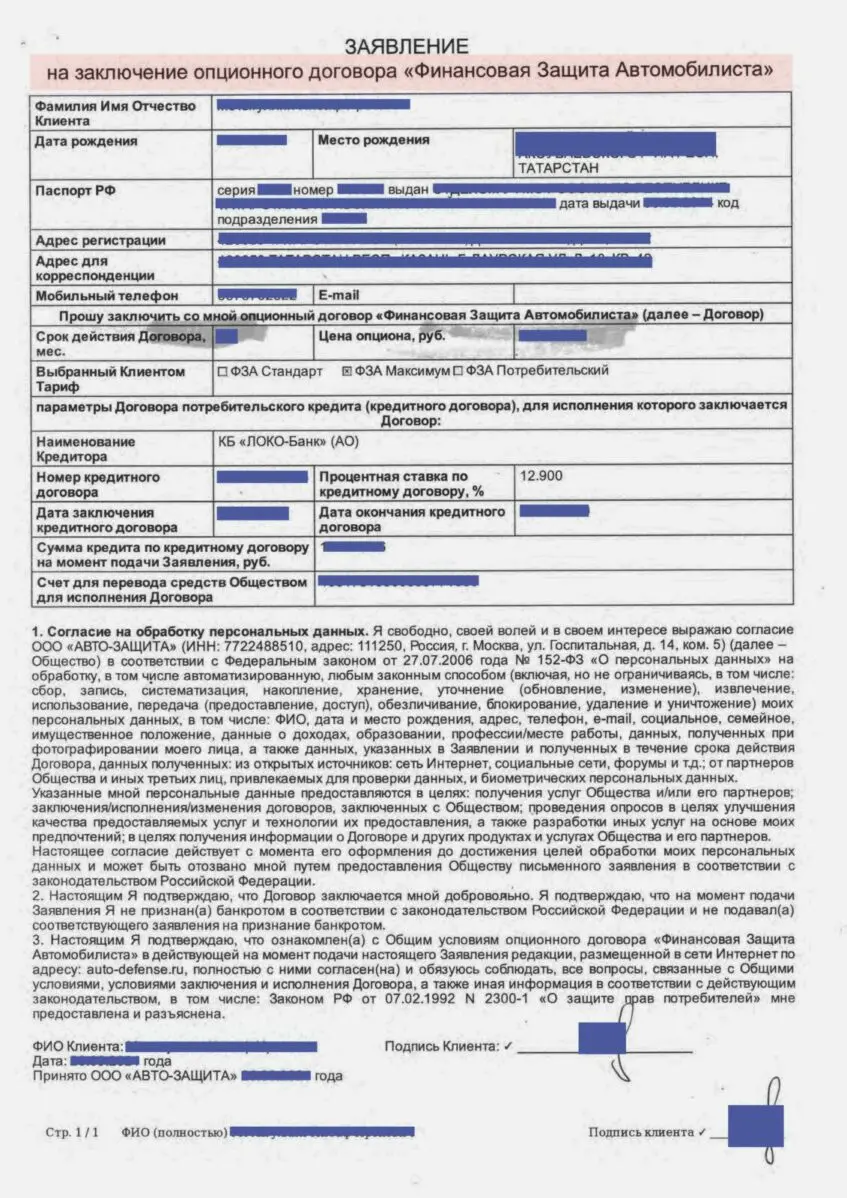

- Заявления (анкеты) о заключении опционного договора

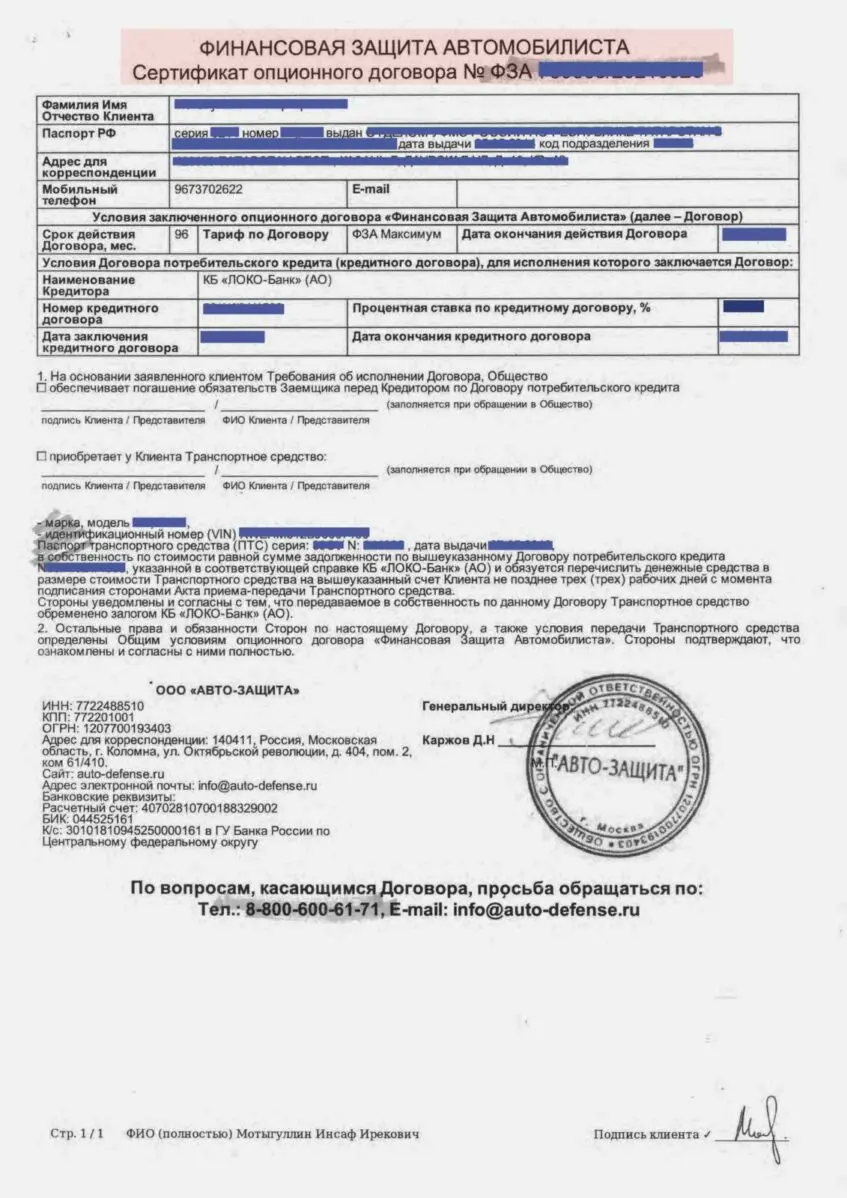

- Сертификата ФЗА «Финансовая Защита Автомобилиста» .

- Общих условий, расположенных на сайте: https://auto-defense.ru/

Заявление-анкета и Сертификат ФЗА выдаются на руки при покупке автомобиля в кредит, оформленного в КБ «Локо-Банк» (АО).Последний является документом, подтверждающим заключение договора с ООО «Авто-Защита». Общий условия никому еще на руки не выдавались.

Договор выглядит следующим образом (кликните, чтобы открыть):

Если у вас не сертификат “Финансовой Защиты Автомобилиста”, а “Платежное гарантия“, то вам сюда

там мы рассматриваем порядок возврата денег за сертификат “Платежная гарантия”

Договор “Финансовая Защита Автомобилиста” является «опционным» (ст. 429.3 ГК РФ).

Опционный договор — популярный способ удерживать и не возвращать деньги потребителям, и обыкновенно, при обращении с заявлением вернуть деньги, в ответ ссылаются на Гражданский Кодекс РФ (п. 2 ст. 429.3 ГК РФ), по которому опционный платеж при прекращении опционного договора возврату не подлежит.

Можно ли вернуть деньги за опционный договор “Финансовая Защита Автомобилиста” при автокредите от Локо Банка

Этим вопросом часто задаются те, кто направил заявление о расторжении договора и через некоторое время стало известно, что ООО “Авто-Защита” не собирается возвращать деньги по заявлению, ссылаясь на Гражданский Кодекс РФ.

Как правило, об их позиции становится известно либо после получения письменного ответа, либо по звонку на их горячую линию 8-800-600-61-71.

Так неужели деньги не получиться вернуть?

Если ответить коротко, то деньги вернуть можно. Но для этого нужно быть готовым обращаться в суд. Ведь весь их расчет строится исключительно на том, что не все готовы обращаться в суд, а среди тех кто готов – не все обращаются с правильными основаниями (доводами) для выигрыша в суде.

Как раз здесь мы и разберем, как выиграть суд с ООО “Авто-Защита” и вернуть деньги за “Финансовую Защиту Автомобилиста”.

А перед тем как приступить к основаниям и доводам для выигрыша в суде, нужно сначала расторгнуть договор. Это делается путем направления заявление об отказе от договора по адресу ООО “Авто-Защита”. И о том, как это сделать, написано ниже.

Как подготовить заявление для расторжения договора “Финансовая Защита Автомобилиста”

Заявление о расторжении договора с ООО “Авто-Защита” составляется в свободной форме и должно содержать в себе:

- Получателя: ООО “Авто-Защита”, адрес: 111250, город Москва, Госпитальная улица, дом 14, комната 5 ;

- Заявителя: свое ФИО, паспортные данные, адрес регистрации;

- Когда, при каких обстоятельствах и между кем был заключен договор;

- Отдельно указать, что к моменту направления заявления какие-либо услуги потребителю по договору не были оказаны;

- В просительной части выразить свое желание расторгнуть договор и просить обеспечить возврат денег.

На какие законы нужно ссылаться в заявлении о расторжении опционного договора от ООО “Авто-Защита”

Отношения между Заемщиком-физическим лицом и юридическим лицом по возмездному договору регулируется Гражданским Кодексом РФ и Законом России о защите прав потребителей.

По этим законам потребитель вправе отказаться от исполнения договора (ст. 32 Закона о защите прав потребителей и ст. 782 ГК РФ) в любое время и требовать возврата денег.

При этом не имеет значения, по каким причинам потребитель решил расторгнуть договор, так как законом на него такая обязанность не возложена.

Не забываем указать или приложить реквизиты своего счета (ИНН/Номер счета/БИК Банка).

🔥 Ответьте на несколько вопросов, и мы подскажем, есть ли у вас законные основания для возврата средств. Это быстро и бесплатно!

Как отправить заявление для расторжения договора “Финансовая Защита Автомобилиста” от ООО “Авто-Защита”

Готовое заявление нужно отправить Почтой России заказным письмом и обратным уведомлением, приложив копию своего паспорта с лицевой стороной и отметкой о прописке.

Договор будет считаться расторгнутым с момента получения этого заявления (ст. 450.1 ГК РФ, ст. 165.1. ГК РФ).

После отправки этого заявления, нужно обязательно сохранить почтовую квитанцию об отправке с полученным уведомлением — это понадобиться в будущем.

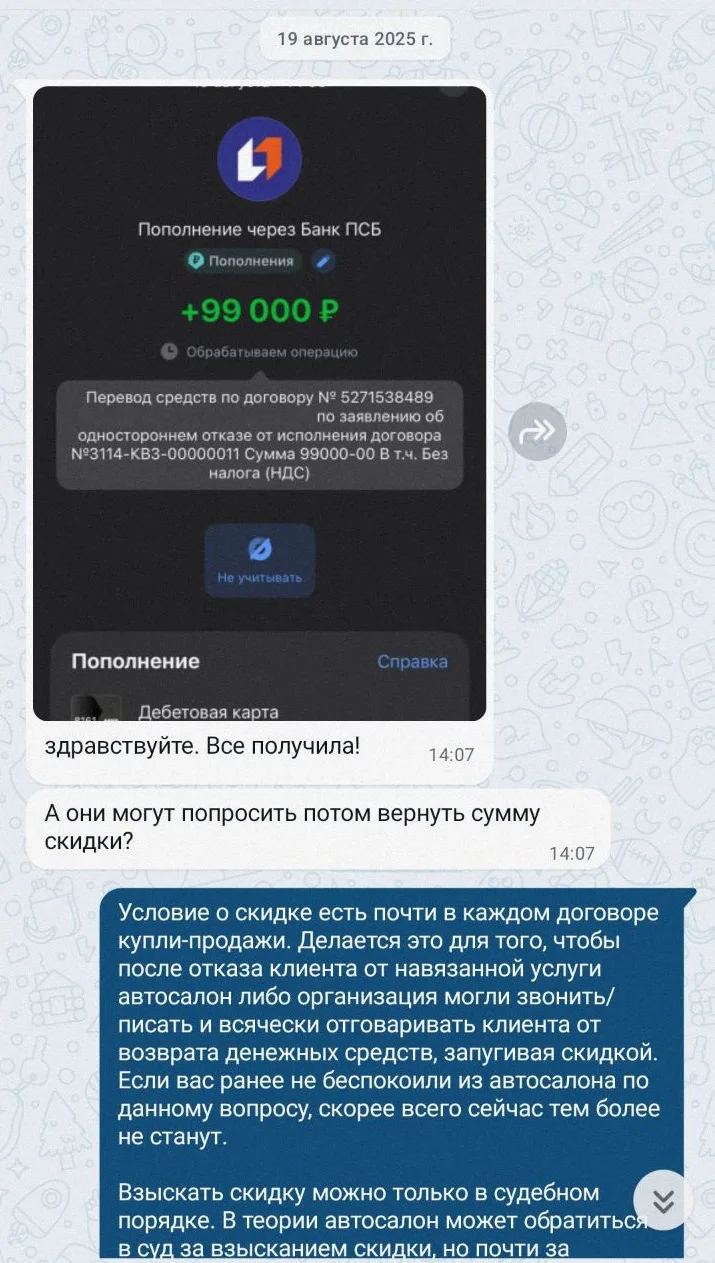

После доставки заявления вам могут позвонить с целью выяснить причину расторжения договора и убедить, что деньги вернуть все равно не получится, так как такое условие договора предусмотрено общими условиями.

Срок возврата денег за по заявлению о расторжении

При обращении с заявлением о расторжении в пределах периода охлаждения (30 дней), срок рассмотрения составит 7 рабочих дней с момента получения заявления согласно п. 2.9 ст. 7 N 353-ФЗ «О потребительском кредите».

Однако при подаче заявления о расторжении по истечении периода охлаждения, этот срок составит уже 30 дней, а не 10, как может показаться из-за ст. 22 Закона России о защите прав потребителей. Поскольку заявлено требование о расторжении договора, применяется общий срок рассмотрения обращения.

Следующий шаг – ожидание истечения срока рассмотрения заявления либо получения письменного ответа.

Как вернуть деньги за договор “Финансовая Защита Автомобилиста” при автокредите от Локо Банка

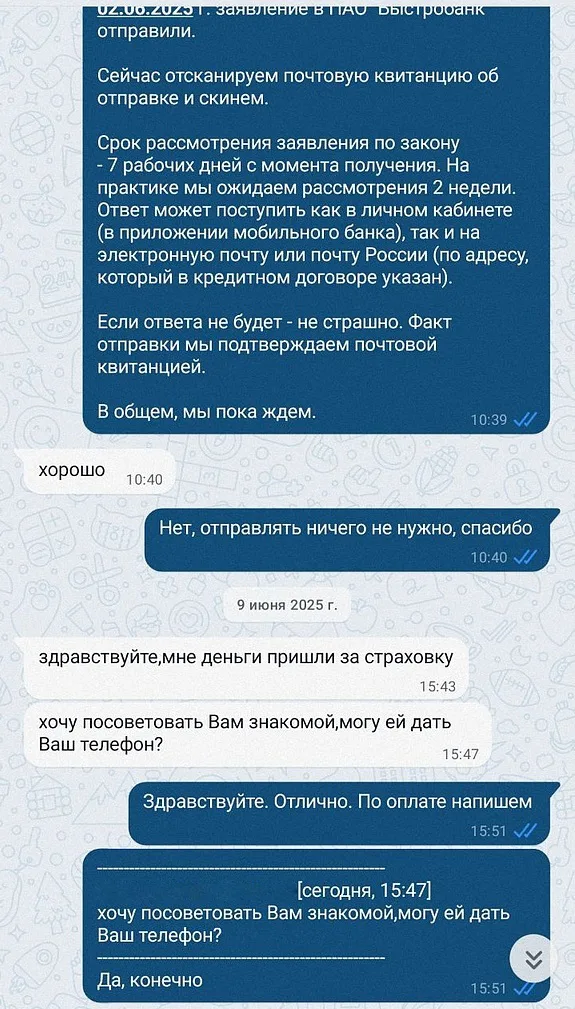

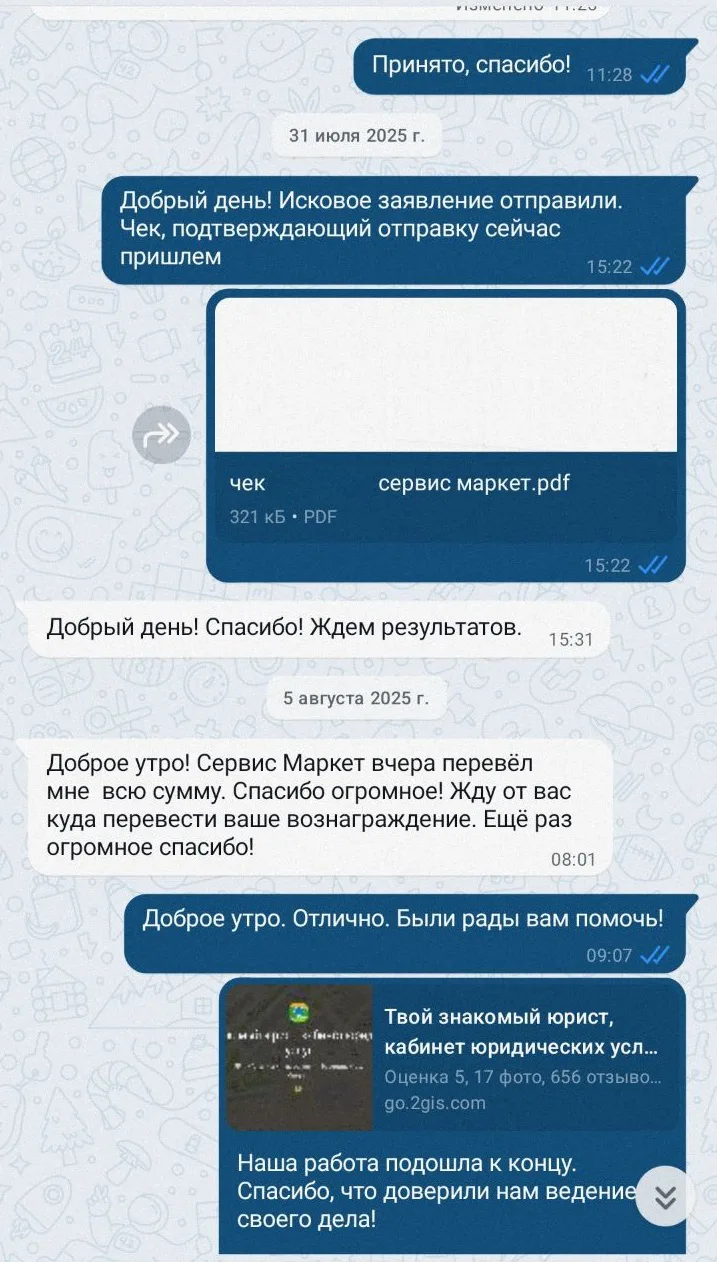

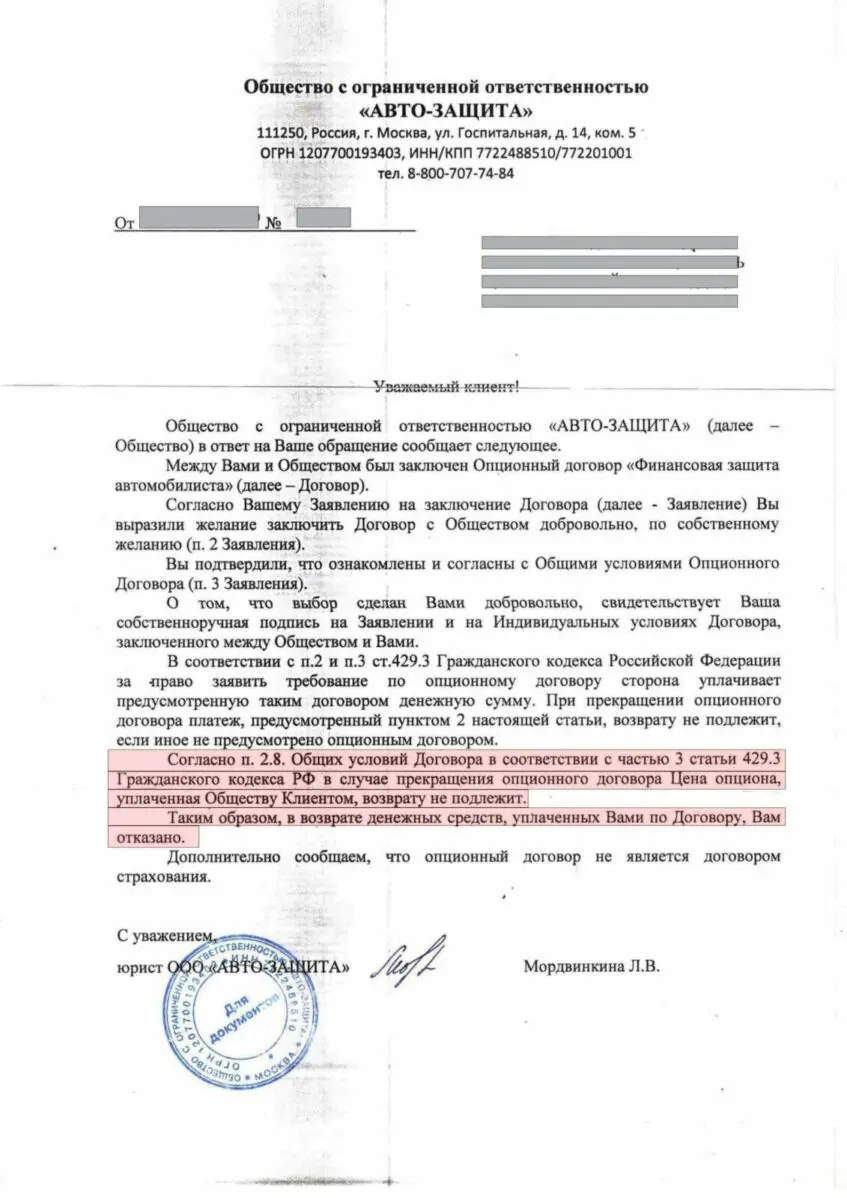

На нашей практике деньги за опционный договор по письменному заявлению ни разу не возвращались. На поданное заявление обычно приходит письменный ответ со ссылкой на Общие условия, расположенные на их сайте https://auto-defense.ru/finansovaya-zashhita-avtomobilista/.

Убеждать их в обратном по горячей линии смысла нет, поэтому если решили возвращать деньги — нужно обращаться в суд. О том, как это сделать и на что ссылаться написано далее.

Вот пример их типового ответа (нажмите, чтобы ознакомиться):

Если получили такого рода ответ – удивляться на стоит. Мы бы напротив удивились, если бы они вернули все деньги сразу.

После получения отказа, возврата денег можно добиться одним из 2-х доступных способов:

- Предъявить требования к банку согласно п. 2.10-2.11 ст. 7 N 353-ФЗ «О потребительском кредите»;

- Предъявить требование к исполнителю услуги.

Для возврата денег с исполнителя услуги нужно:

- подать исковое заявление в суд,

- выиграть и засилить решение суда,

- получить исполнительный лист,

- направить его в банк, в котором открыт счет, либо приставам.

Либо поручите ведение своего дела нам 👌

Ответьте на несколько вопросов — бесплатно

разберём вашу ситуацию, оценим риски

и рассчитаем стоимость наших услуг

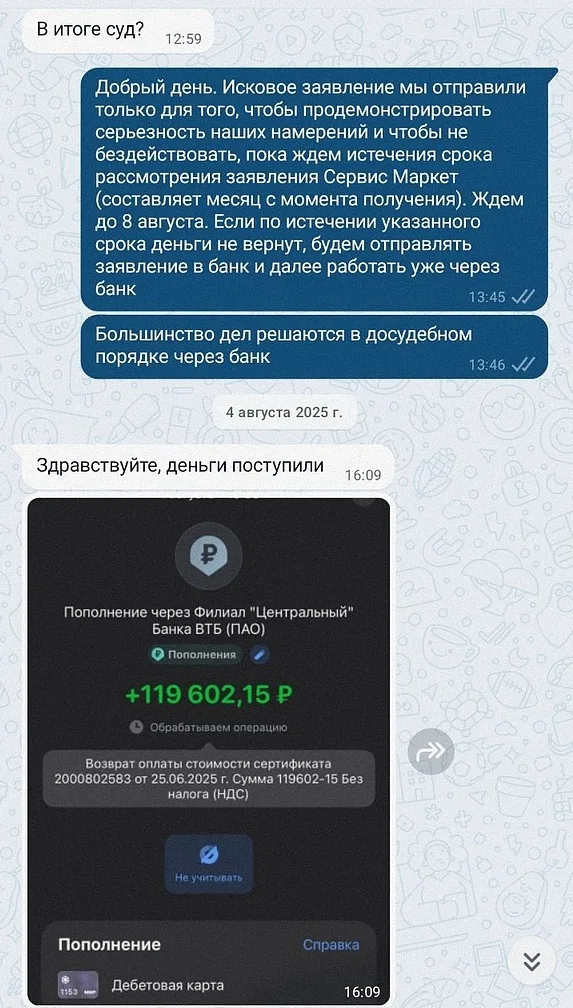

Досудебный порядок у вас считается соблюденным. Ниже подробно разберем порядок обращения и основания для выигрыша в суде.

Да, действительно, в силу п. 2 ст. 429.3 ГК РФ опционная премия не подлежит возврату. Однако в силу того, что вы являетесь потребителем услуги, за вами остается право на односторонний отказ от договора об оказании услуг (ст. 32 Закона о защите прав потребителей и ст. 782 ГК РФ).

На такой довод они отвечает тем, что опционный договор и договор об оказании услуг — это разного рода договоры. Мы же в ответ ссылаемся на следующее:

Предмет опционного договора подпадает под категорию «оказания услуги» в соответствии с подпунктом «Г» пункта № 3 Постановления Пленума Верховного Суда РФ от 28.06.2012 № 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей».

Право на расторжение договора об оказании услуг предоставляют положения ст. 32 Закона о защите прав потребителей, ст. 782 ГК РФ, и, соответственно, с момента получения исполнителем вашего заявления о расторжении договора и возврата денег, договор считается расторгнутым в силу положений ст. 450.1 ГК РФ, ст. 165.1. ГК РФ, а обязанность по исполнению опционного договора отпадает.

Если с заявлением о расторжении договора вы обратились в течение 14 дней с момента заключения договора, то ваше право на возврат денег так же предусматривает положение п. 2.1 ст. 7 ФЗ-N353 «О потребительском кредите (займе)».

А если же обратились по истечении 14 дневного срока — вернуть можно будет только неиспользованную часть, равную неиспользованному времени.

Более довольных клиентов по всей России

Алёна

15 октября

Надежда К.

9 октября

Olga Sadykova

30 сентября

Станислав К.

29 сентября

М. А.

17 августа

Алена S

15 октября

Дмитрий Фитлер

14 октября

Ирина Морозова

29 сентября

Виктория Николаева

8 сентября

Даниил

1 сентября

Расскажите нам о своей ситуации и

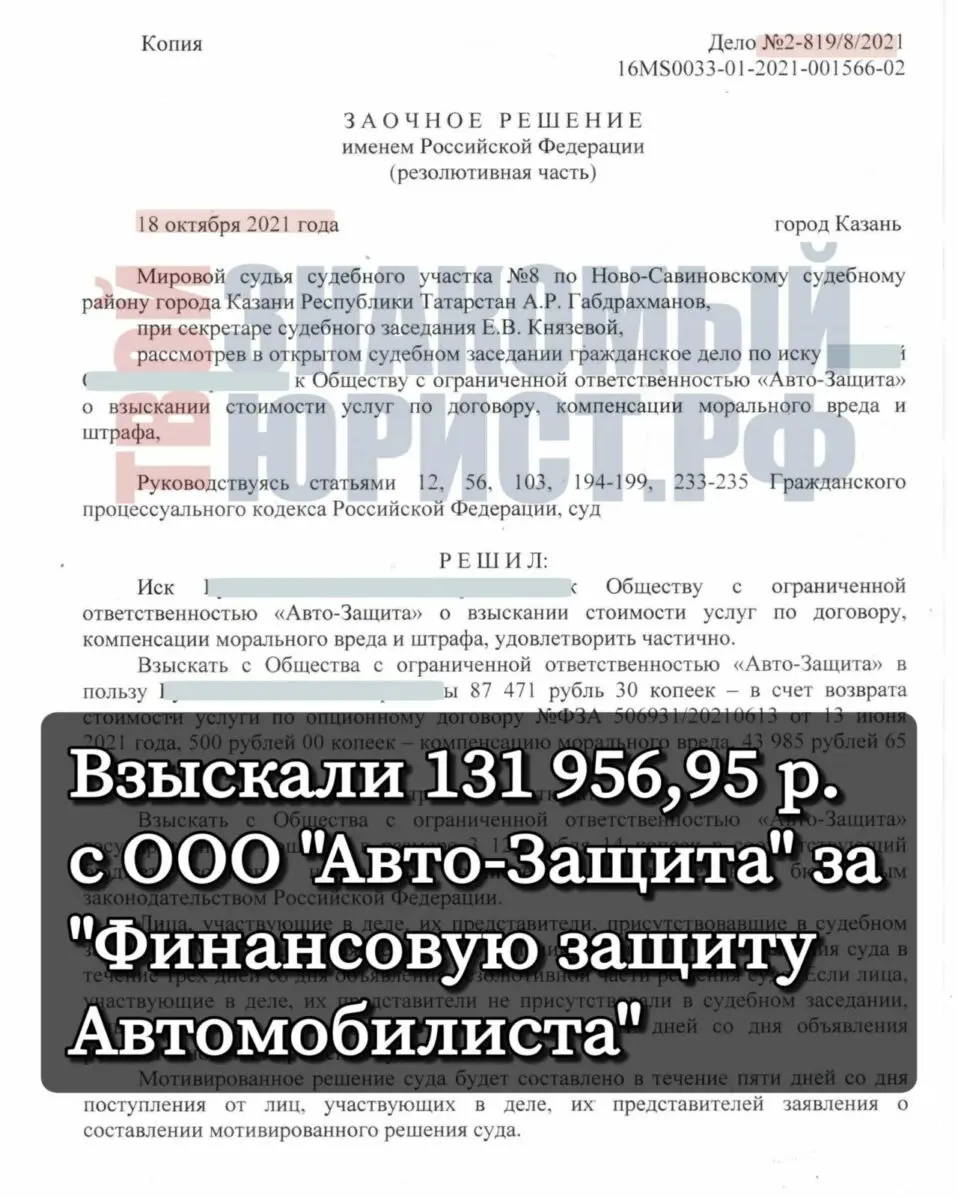

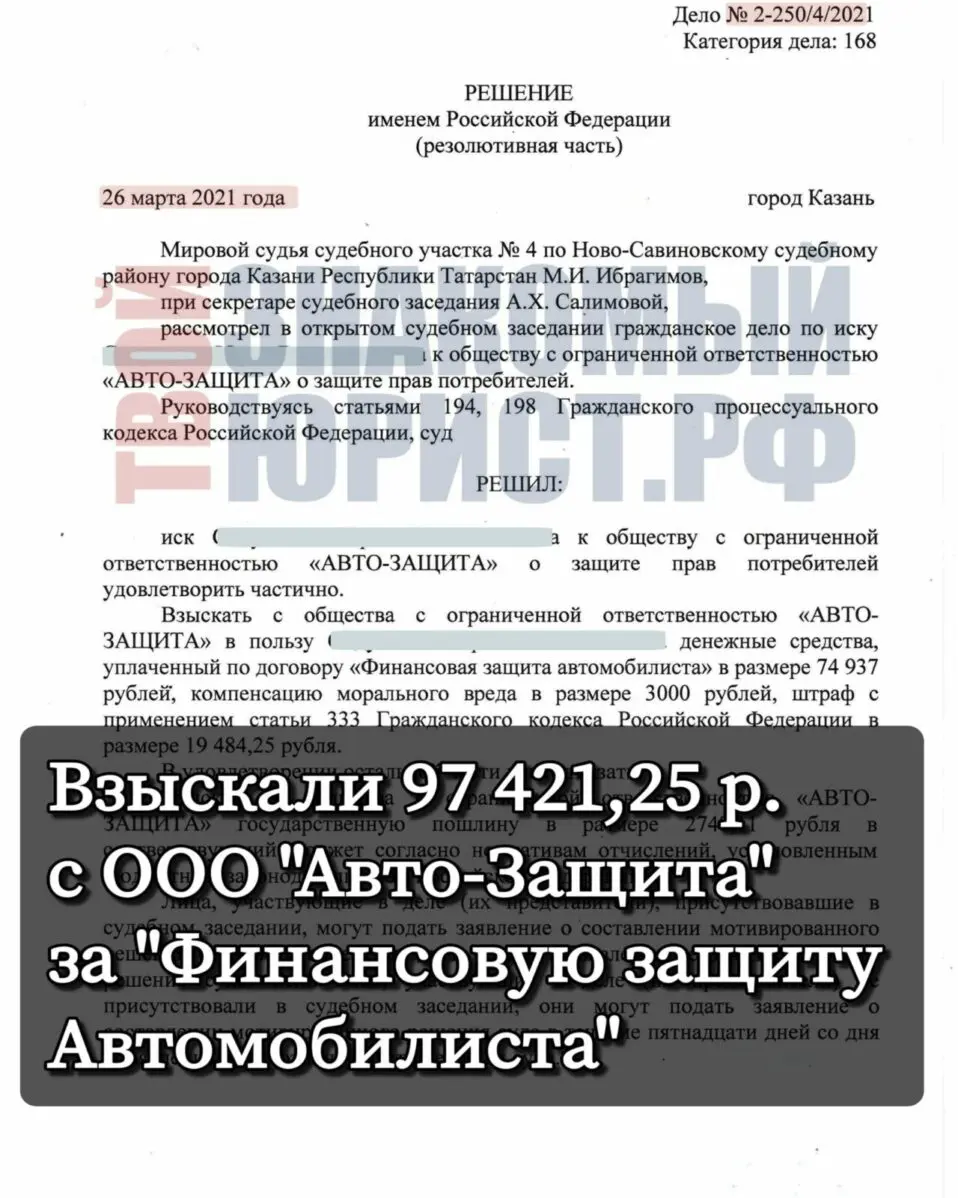

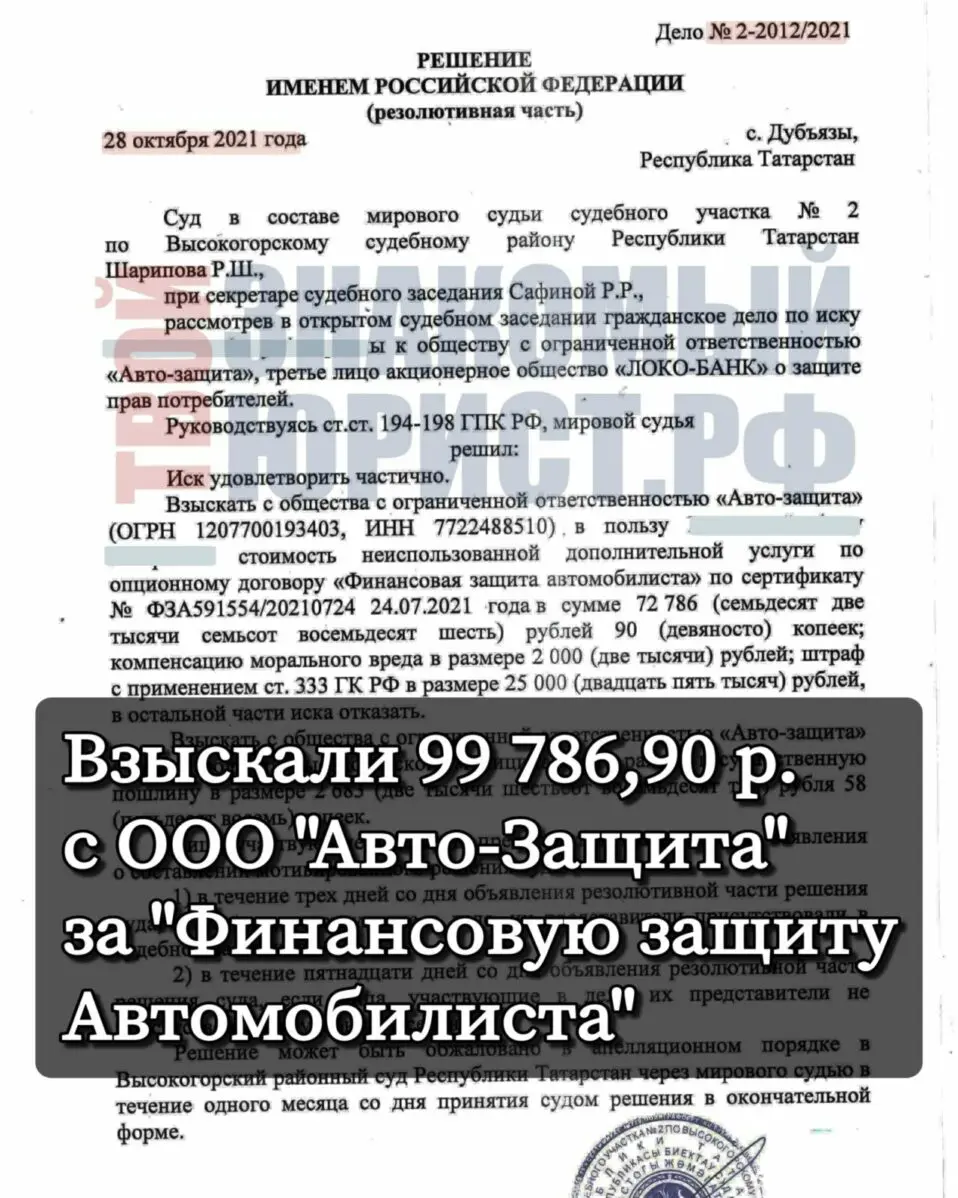

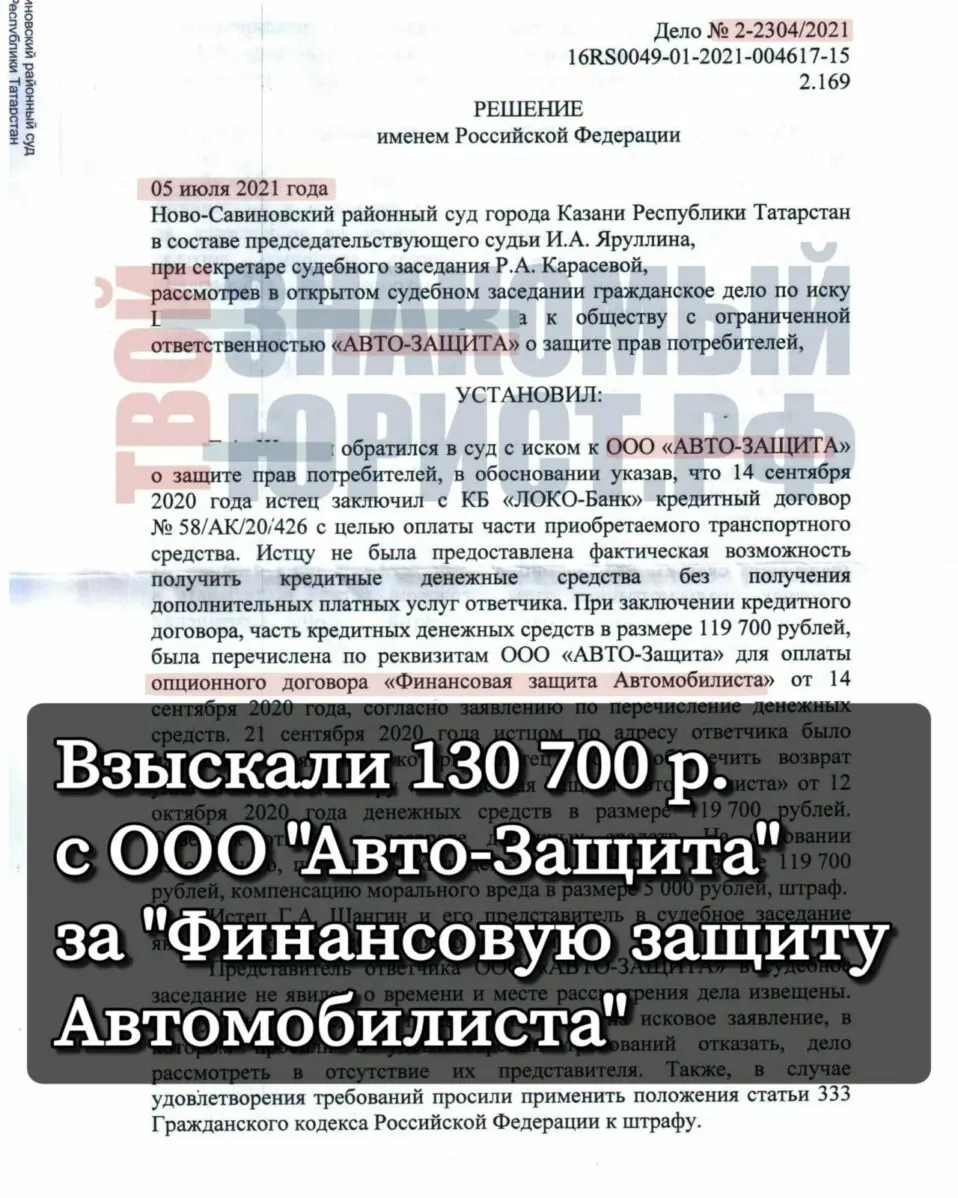

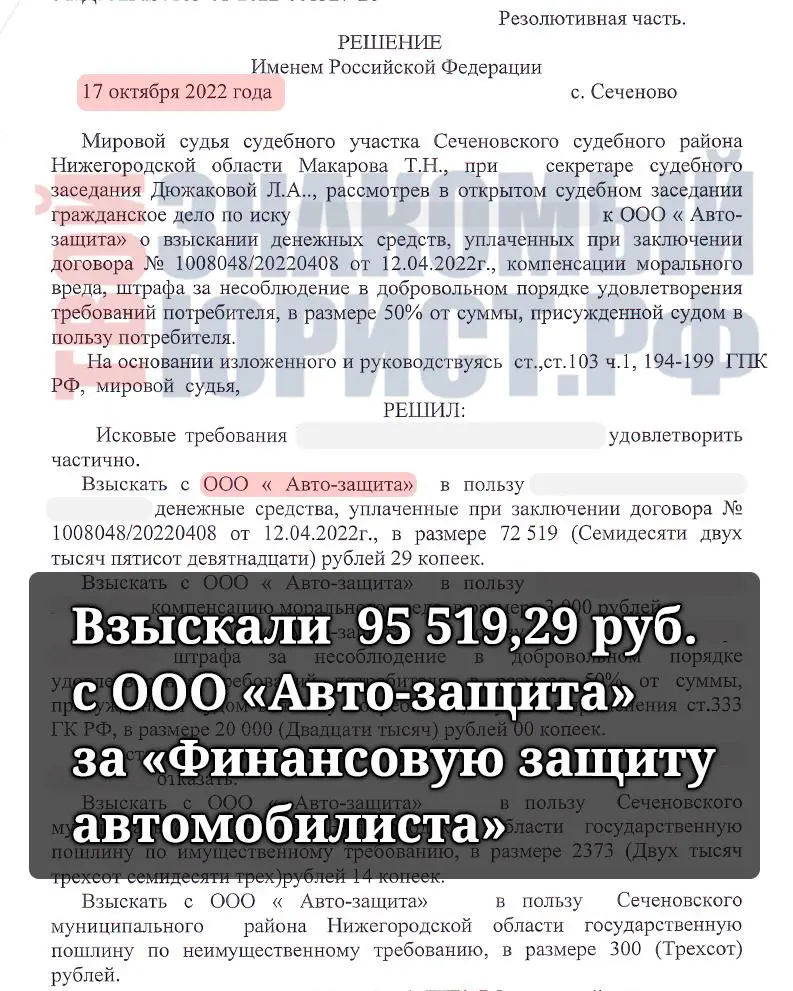

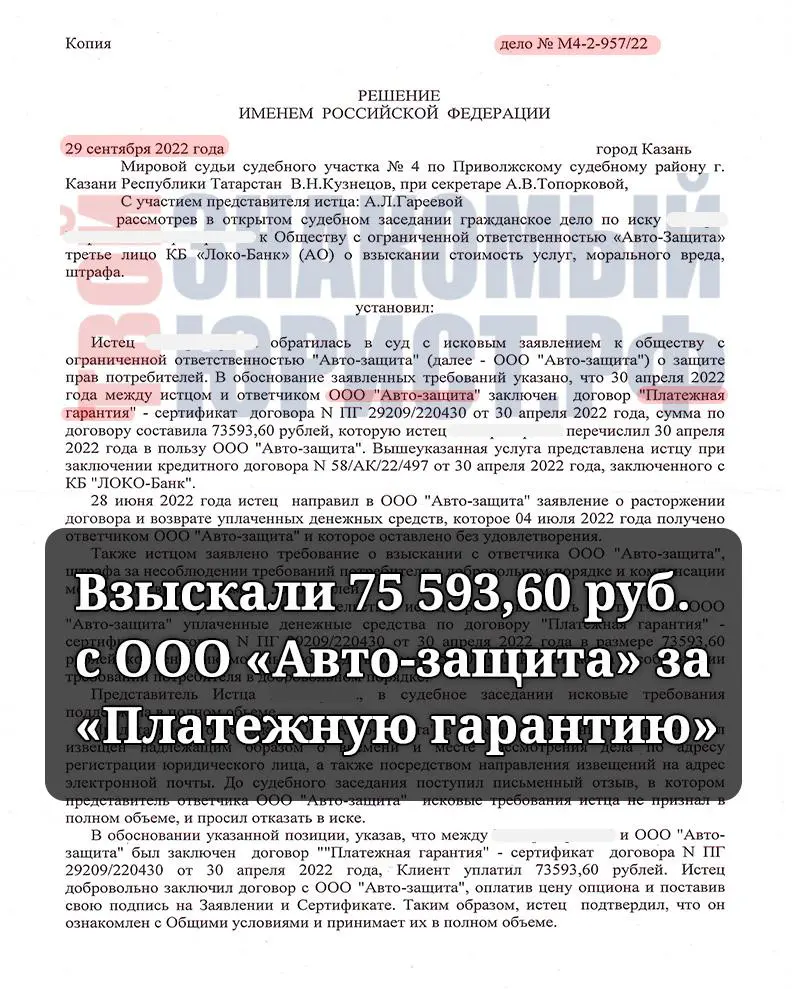

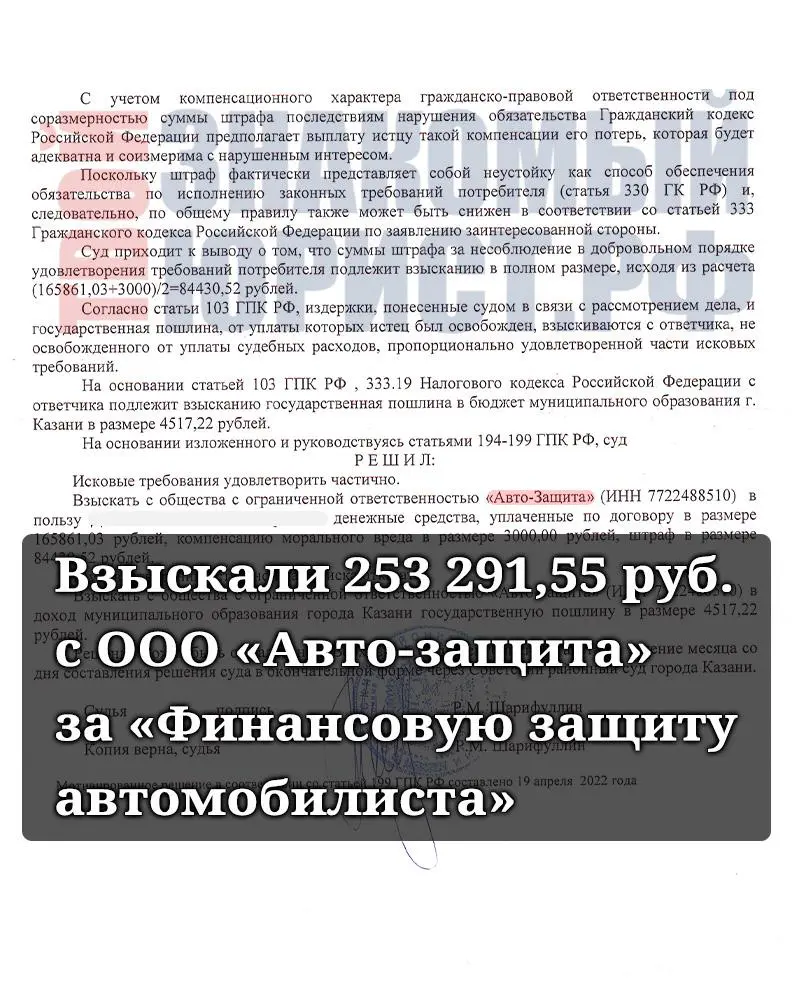

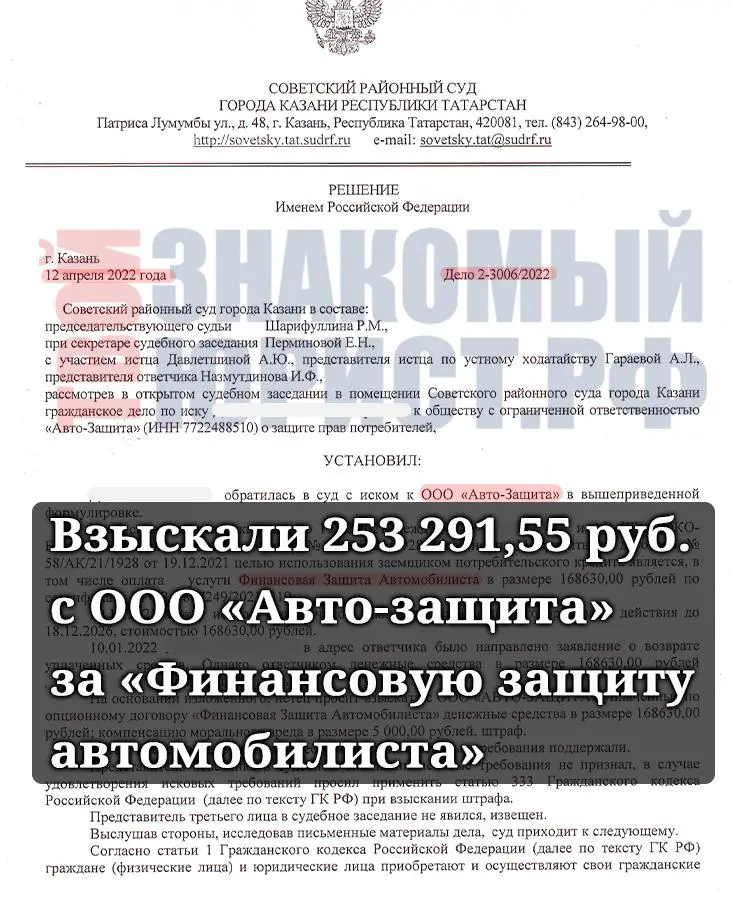

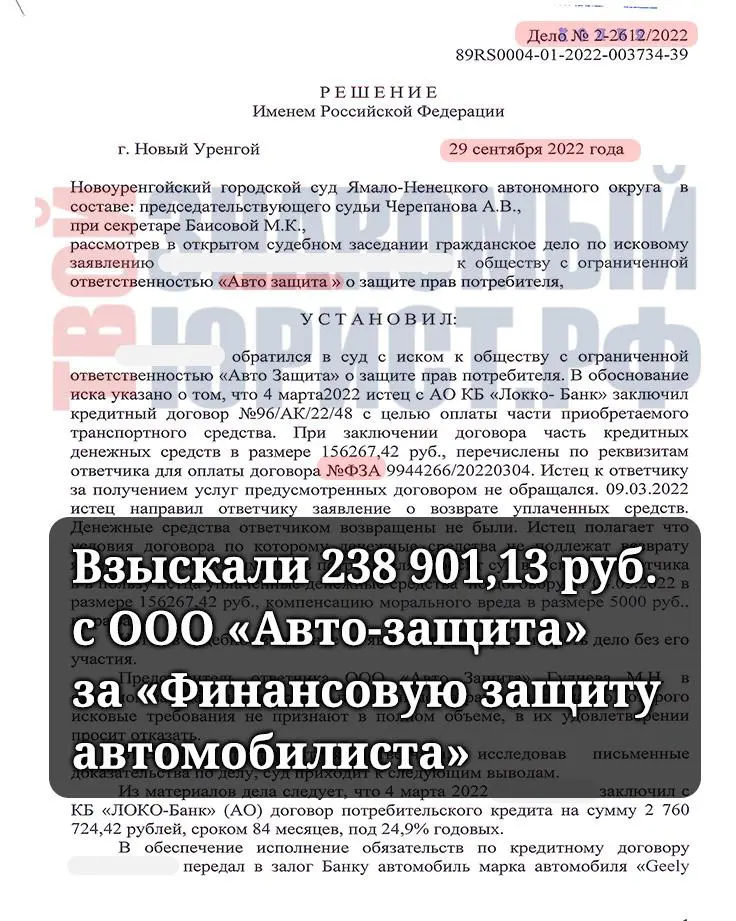

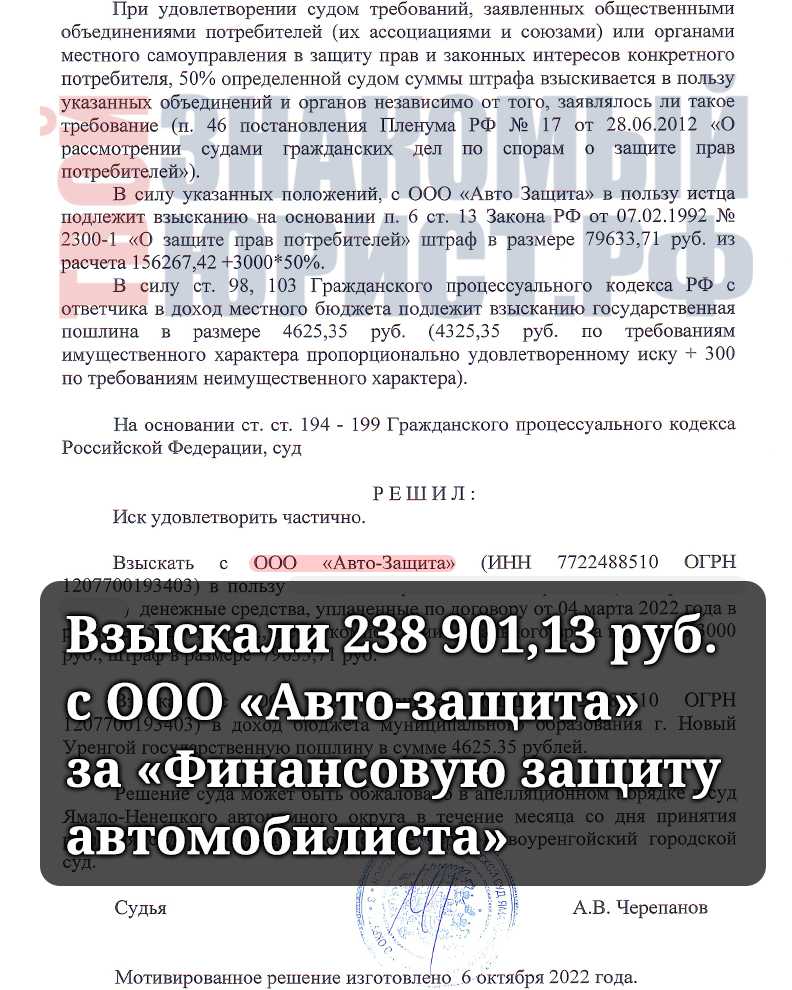

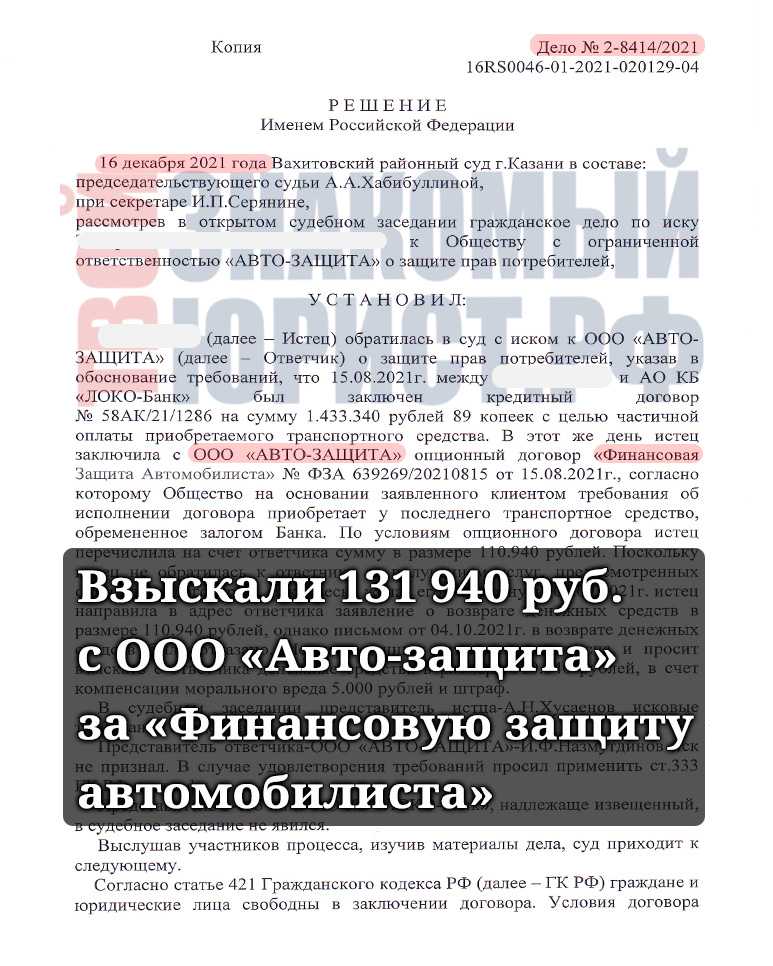

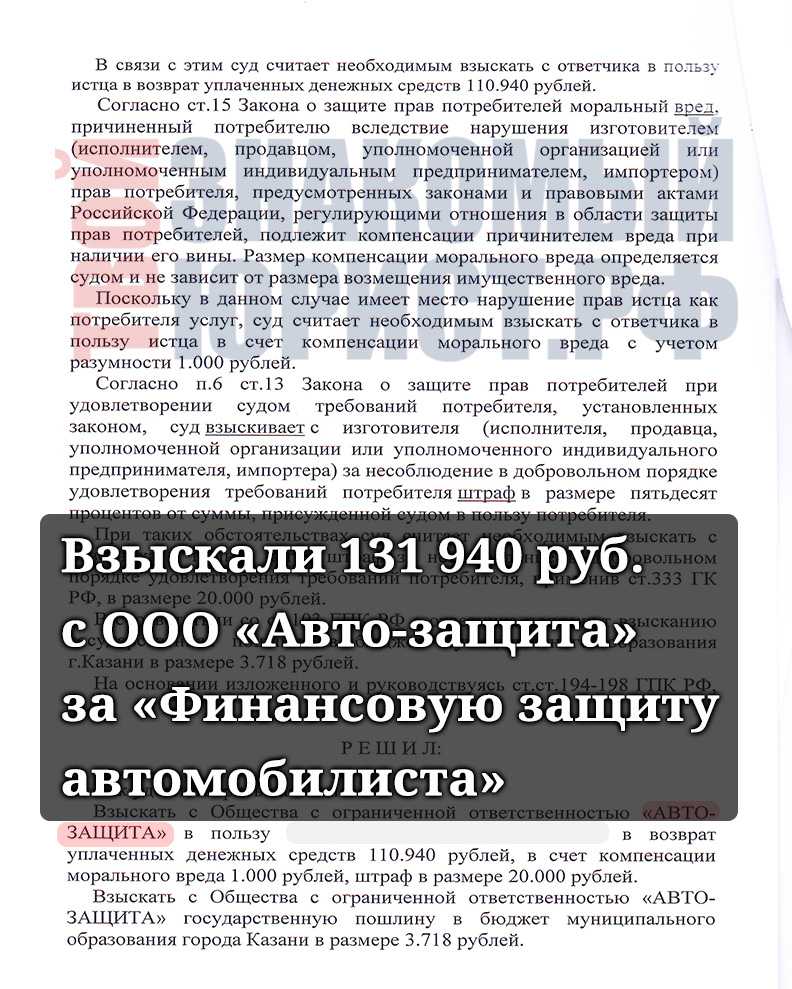

Судебная практика по опционному договору “Финансовая Защита Автомобилиста”

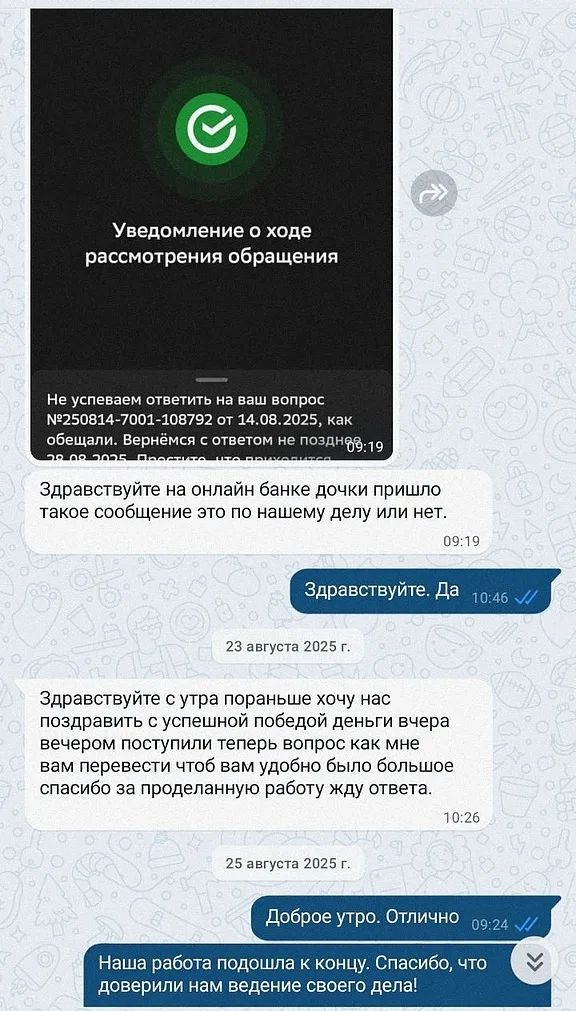

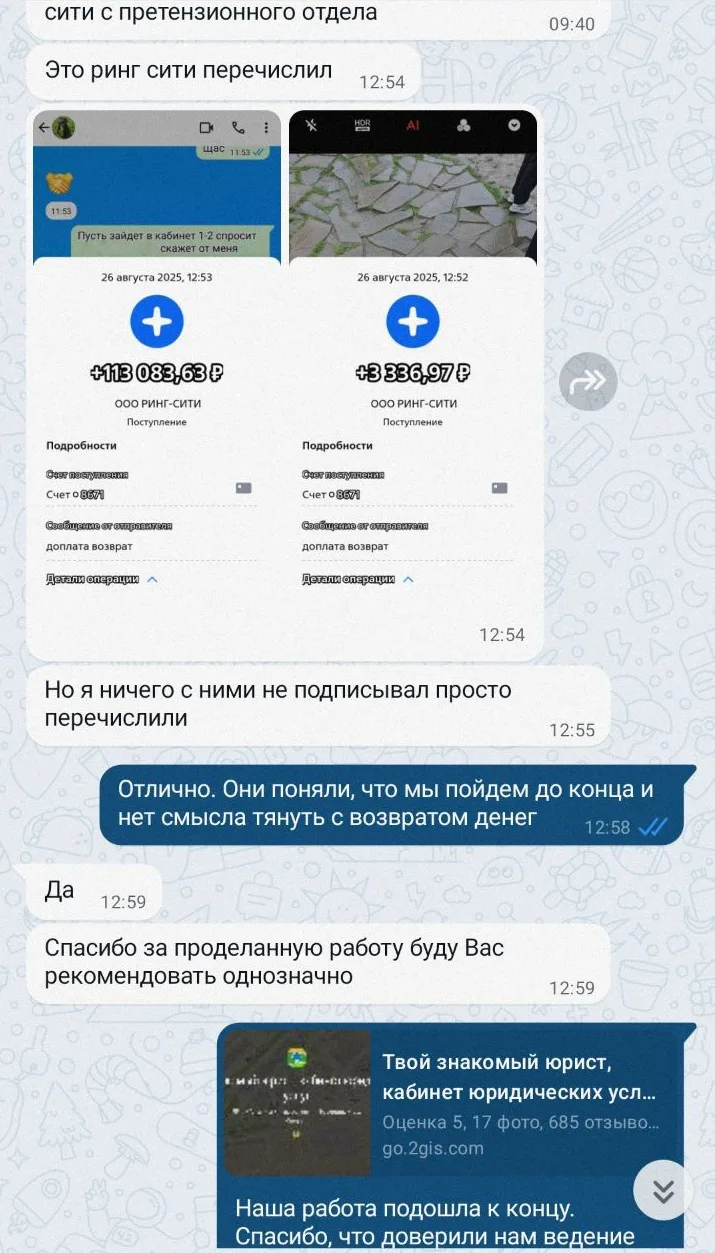

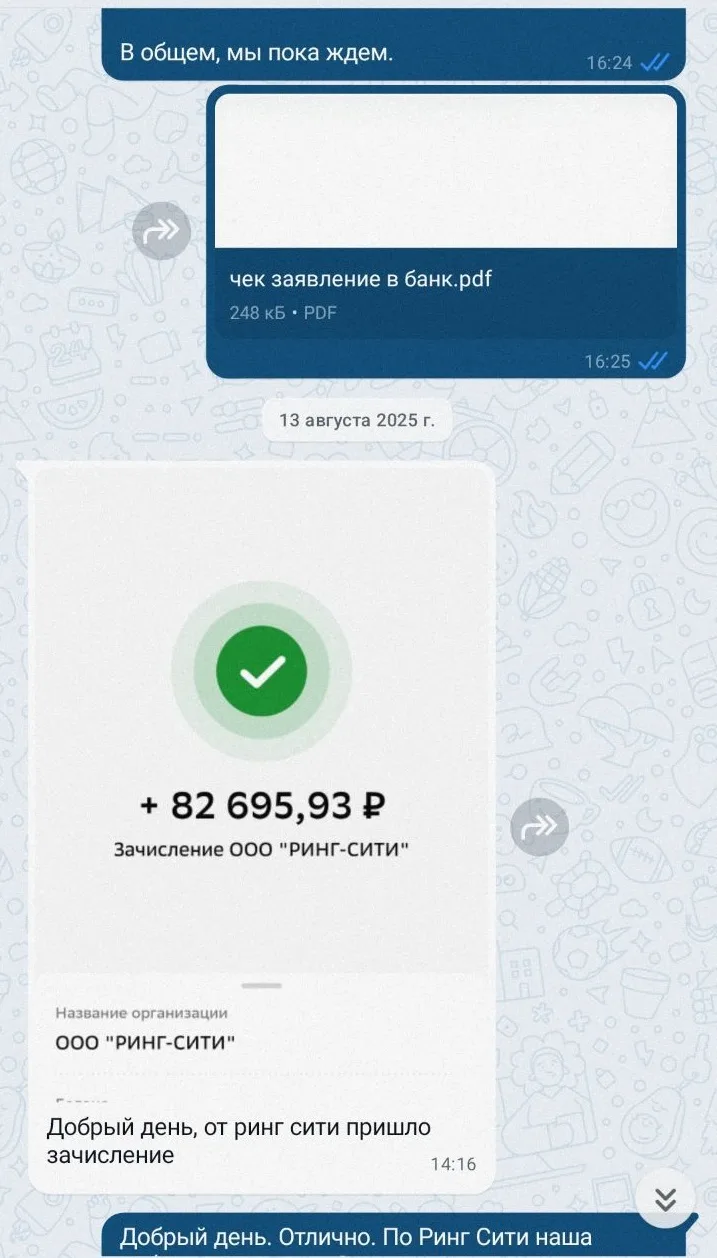

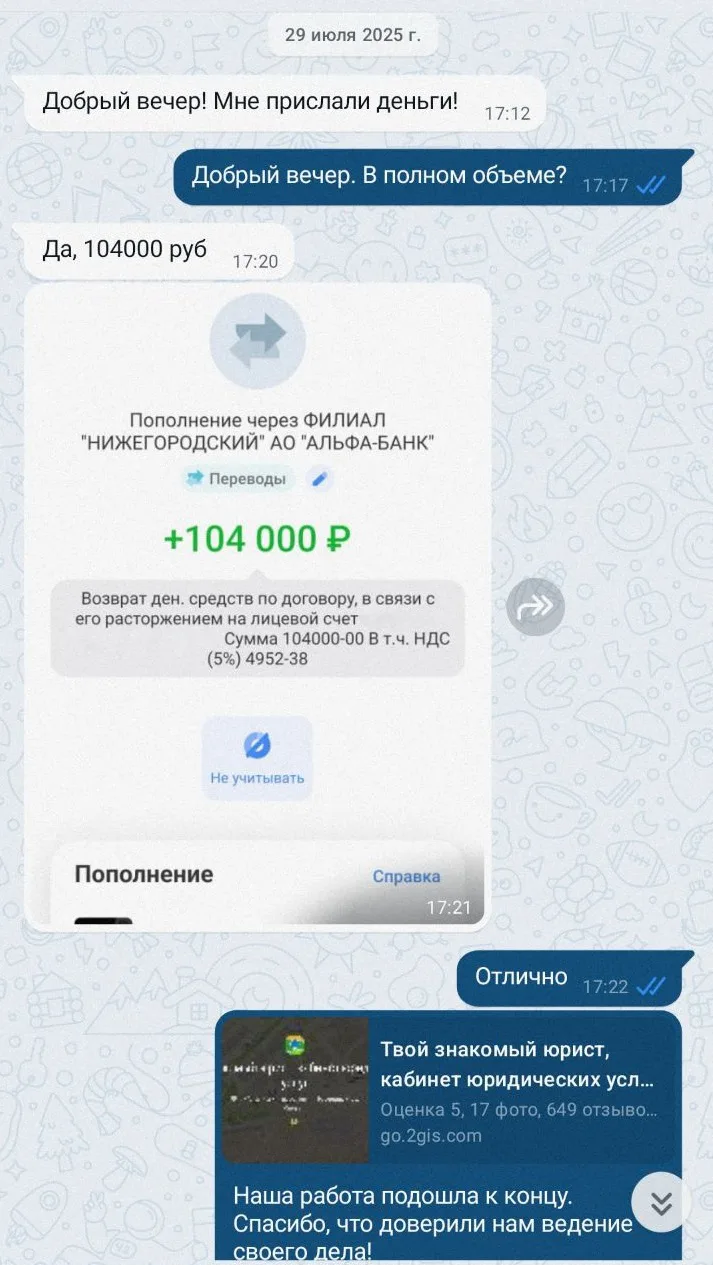

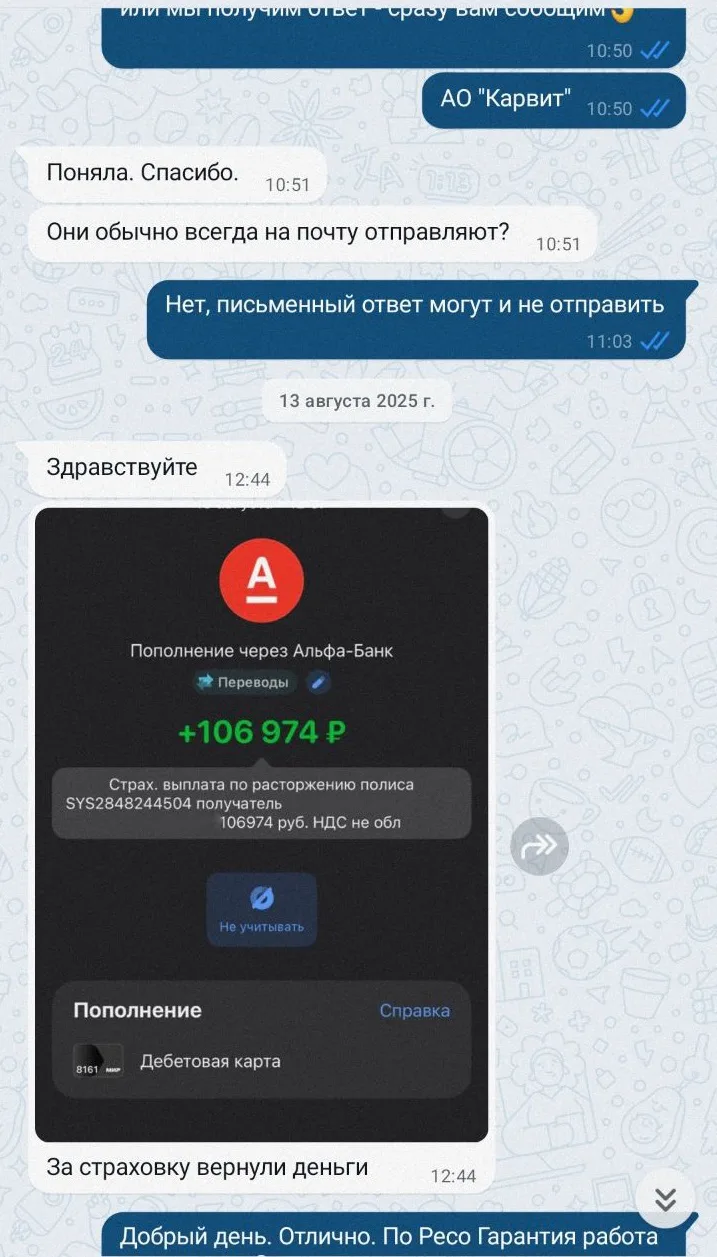

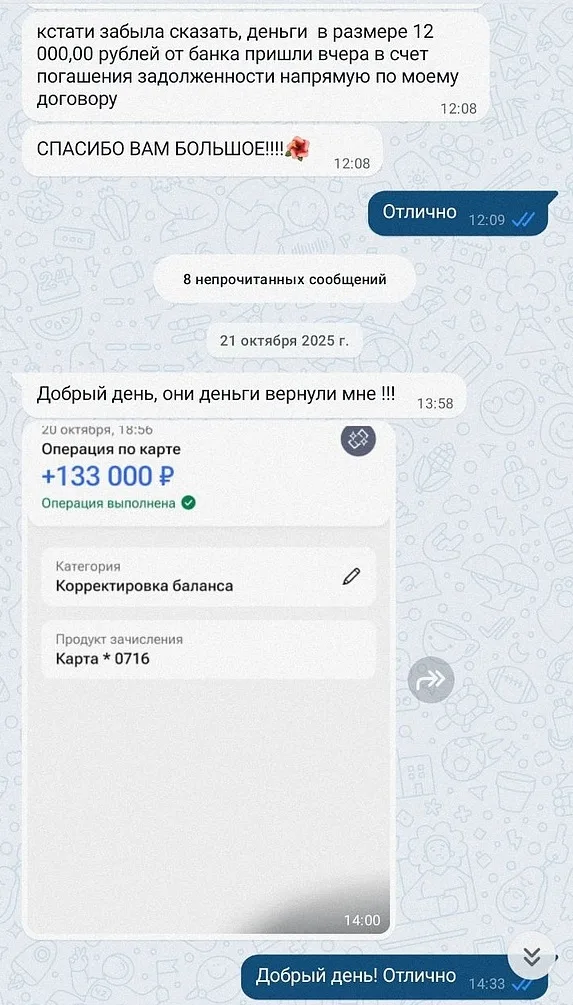

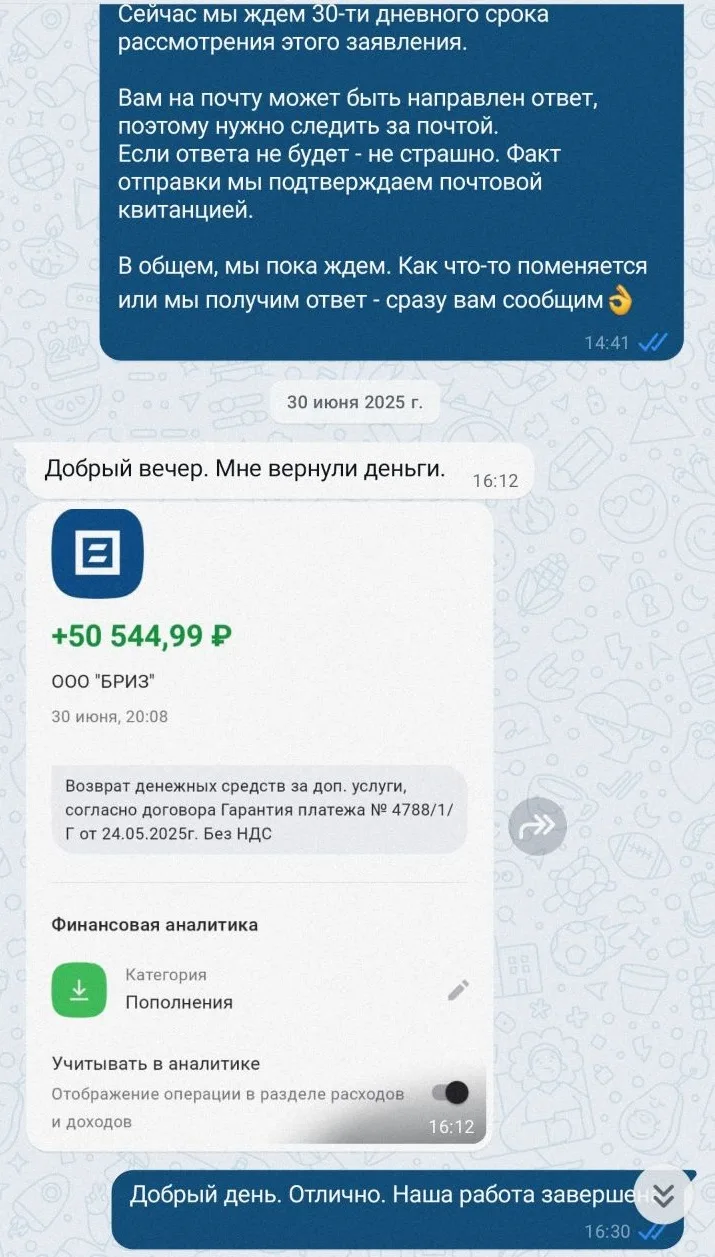

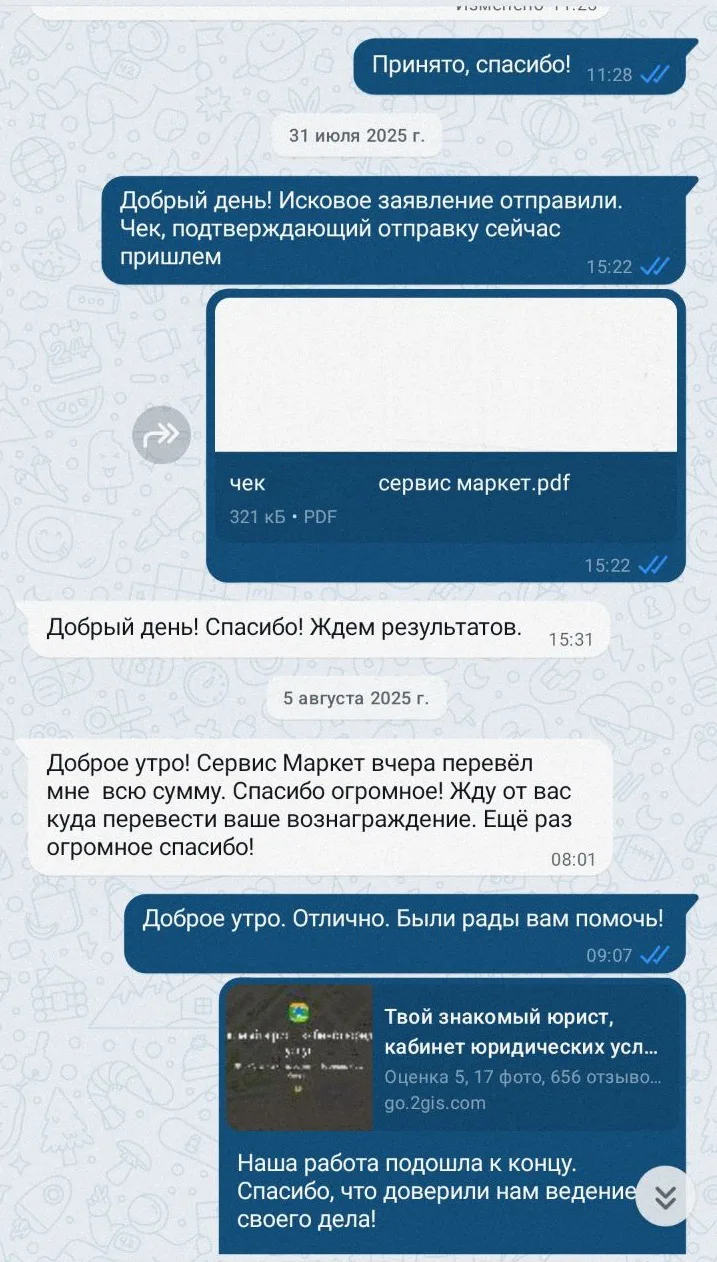

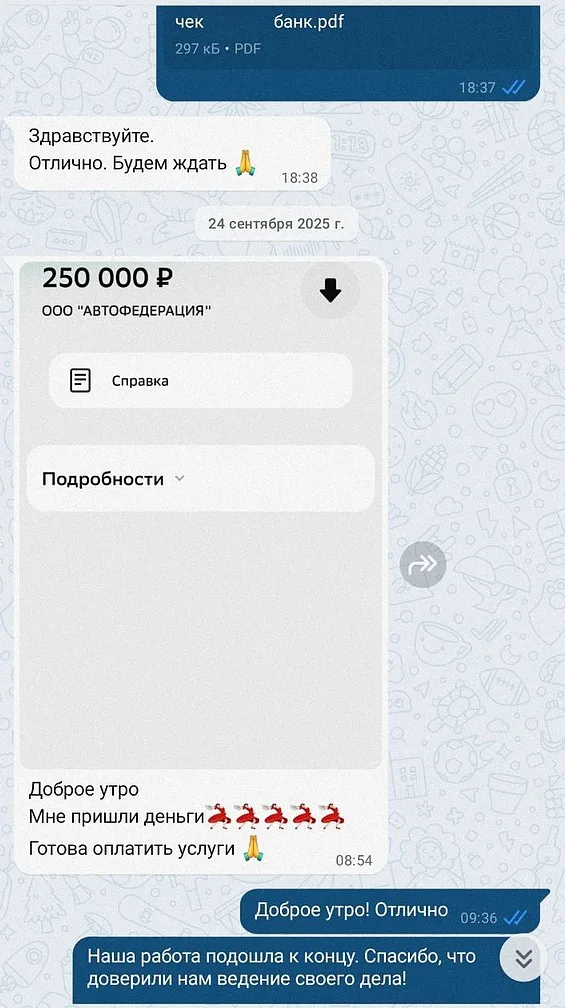

На сегодняшний день практически по всей России уже имеется положительная судебная практика по возврату денег с ООО “Авто-Защита” по опционному договору “Финансовая Защита Автомобилиста” при автокредите от Локо Банка.

Мы можем об этом писать исходя из личных результатов:

Указанные выше доводы

мы уже использовали в суде

[wp-rss-aggregator sources=”10281″]

Какие основные ошибки допускаются при возврате денег

Если посмотреть мотивировочные части решений судов, которым потребителям было отказано в удовлетворении их требований, можно увидеть основную ошибку по возврату денег по опционному договору.

Многие люди обращаются к своим знакомым для подготовки искового заявления, а последние, в силу отсутствия опыта, могут не придавать особого значения доказывания того, что спорные правоотношения регулируются законом о защите прав потребителей.

Это может показаться очевидным, но если судья ранее не сталкивалась с такими делами, нужно будет отдельно доказывать свое право на односторонний отказ от исполнения договора. Стоит помнить, что ООО “Авто-Защита” в своем возражении на исковое заявление всегда ссылается на обратное.

Если вы решили заняться возвратом удержанных с автокредита денег, но опыта обращения в суд у вас нет, лучше обращайтесь к юристу, который специализируется именно на таких спорах. Все дело в том, что нередки случаи, когда в иске потребителям было отказано.

Почему так происходит? Разве не должен суд быть на стороне потребителя?

Судопроизводство в РФ осуществляется на принципе состязательности, и каждая сторона должна доказывать то, на что ссылается (ст. 56 ГПК РФ), и из-за этого именно вы сначала должны доказать суду, почему деньги подлежат возврату, а не наоборот.

На что обратить внимание при выборе юриста для возврата денег за опционный договора “Финансовая Защита Автомобилиста” от ООО “Авто-Защита”

Вам нужно убедиться, что вас консультирует юрист, а не менеджер, который продает юридические услуги. Из-за отсутствия у менеджера опыта, вас могут просто ввести в заблуждение относительно перспектив дела.

Многие при выборе юриста советуют проверить наличие диплома. Мы считаем, наличие диплома не показатель опыта, поэтому диплом — не решающий фактор при выборе юриста. Главное уточнить, был ли у него опыт в аналогичных делах, а еще лучше — в таких же. И лучше всего, когда наличие опыта подтверждается личной судебной практикой, а не его словами. Добросовестному юристу будет только приятно продемонстрировать свои результаты, поэтому смело спрашивайте.

Подробнее о нас, наших результатах и отзывы клиентов

«Знакомый юрист»

– а не просто оказываем услуги

Помогаем вернуть деньги за навязанные услуги по автокредиту – без предоплаты, с гарантией в договоре и по всей России

Люди, которые берут ваше дело на себя

Хусаенов Айрат

Руководитель компании

Сальников Олег

Управляющий партнер

Гараева Айгуль

Ведущий юрист

Кургузова Дарья

Юрист

Шовкопляс Владислав

Юрист

Хаматгалеева Аделя

Менеджер по работе с клиентами

Малов Станислав

Менеджер по работе с клиентами

Толпегин Александр

Юрист по всей стране

ведение своего дела

Помогаем вернуть деньги